プラットフォーム別の売上高

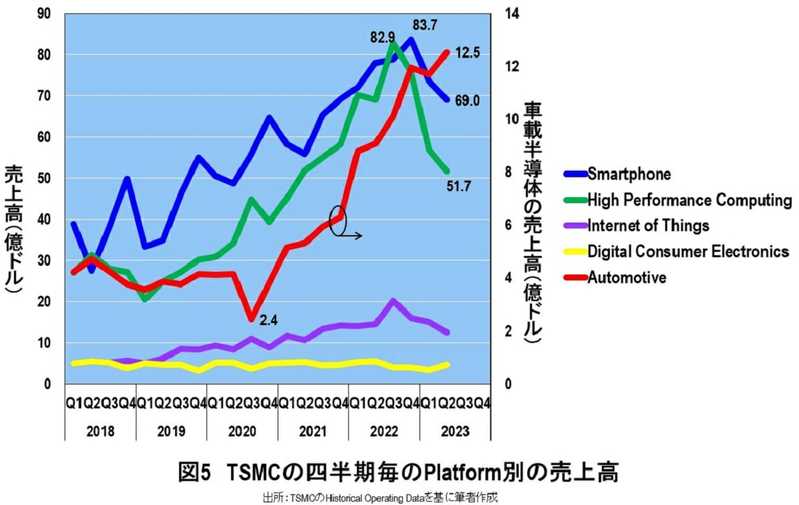

図5に、プラットフォーム別の四半期ごとの売上高の推移を示す。2018~2019年以降、上下動はあるが、Smartphone(スマホ)用とHigh Performance Computing(HPC、高性能コンピュータ)用の半導体が急拡大していることがわかる。これら、スマホ用と高性能コンピュータ用が、TSMCのファウンドリビジネスの2本柱といえる。

ところが、高性能コンピュータ用は2022年Q3に82.9億ドルでピークアウトし、2023年Q2に31.2億ドル少ない51.7億ドルまで減少した。また、スマホ用も2022年Q4に83.7億ドルでピークアウトして、2023年Q2に14.7億ドル少ない69億ドルに減少してしまった。結局、図5からわかることは、TSMCのファウンドリのビジネスで今も成長し続けているのは、車載半導体(Automotive)しかないということである。車載半導体は、コロナ禍の2020年Q3に2.4億ドルに落ち込んだが、その後すぐに回復し、成長が続いている。そして2023年Q2には過去最大の12.5億ドルを記録した。

しかし、車載半導体の成長だけでは、スマホ用や高性能コンピュータ用の巨大な落ち込みを補うことはできず、TSMC全体としては2022年Q4以降、減収が続くことになった。となると、スマホ用や高性能コンピュータ用が回復しない限り、TSMCの業績は向上しないだろう。最後に、TSMCの地域別の売上高を見てみよう。

地域別の売上高

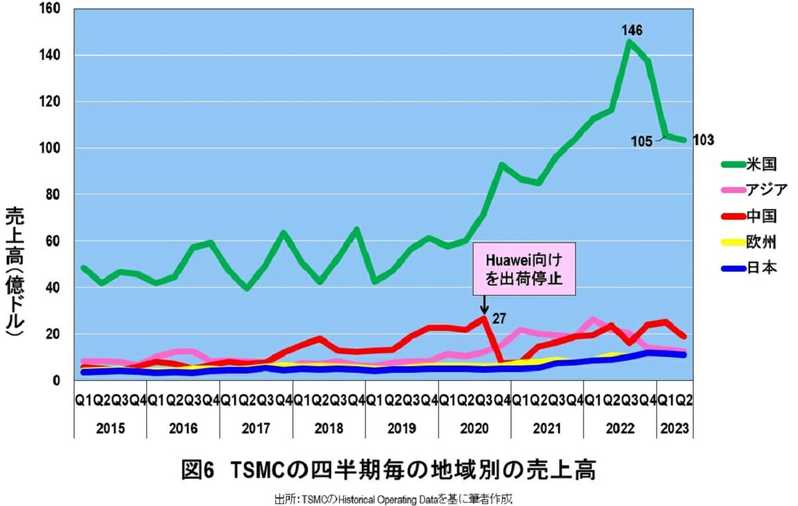

図6に、地域別の四半期毎の売上高の推移を示す。2019年以降、米国向けの売上高が急拡大していることがわかる。しかし、その米国向けは、2022年Q3に146億ドルでピークアウトし、2023年Q2に103億ドルに低下した。米国向け以外では、2019年Q3に中国向けが27億ドルあった。ところが、米国の圧力を受け、2019年9月14日以降、米アップルに次ぐ規模のカスタマーだった中国ファーウェイへの半導体の出荷が停止されることになった。その後、中国向けは20億ドル前後に低迷している。

さらに、中国を除くアジア、欧州、日本向けは、どこも10億ドル程度しかない。したがって、米国向けの減少を、他国・他地域向けで補うことができていない。ということは、米国向けが上向かない限り、TSMCの業績は回復しないということになる。