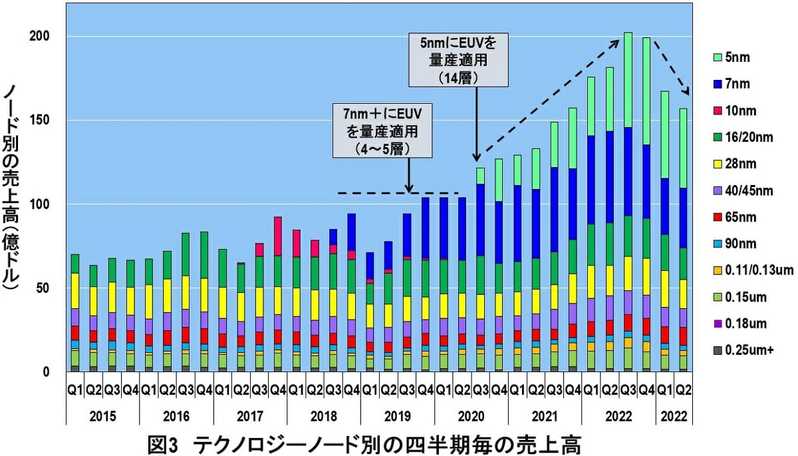

テクノロジーノード別の売上高

図3に、テクノロジーノード(技術世代)別の四半期ごとの売上高を示す。TSMCは2019年Q3に7nm+のロジック半導体の孔パタンなどに、世界で初めて最先端露光装置EUVを量産適用した。その頃のTSMCの四半期の売上高は100億ドル強だった。翌2020年Q3には、孔だけでなく配線パタンにもEUVを合計14層適用した5nmの量産が始まった。すると、TSMCの四半期の売上高は急激に増大していき、2022年Q3には202億ドルを記録した。これは、3年前の2019年の約2倍の売上高である。つまり、TSMCの売上高は7nmおよび5nmの最先端半導体が牽引して、右肩上がりに増大したといえる。

ところが、2022年Q4以降、TSMCの売上高が急激に減少している。しかし、このグラフでは、どのテクノロジーノードの売上高が大きく減少しているかわからない。そこで、2022年Q4と2023年Q2について、テクノロジーノードごとの売上高を比較してみた。

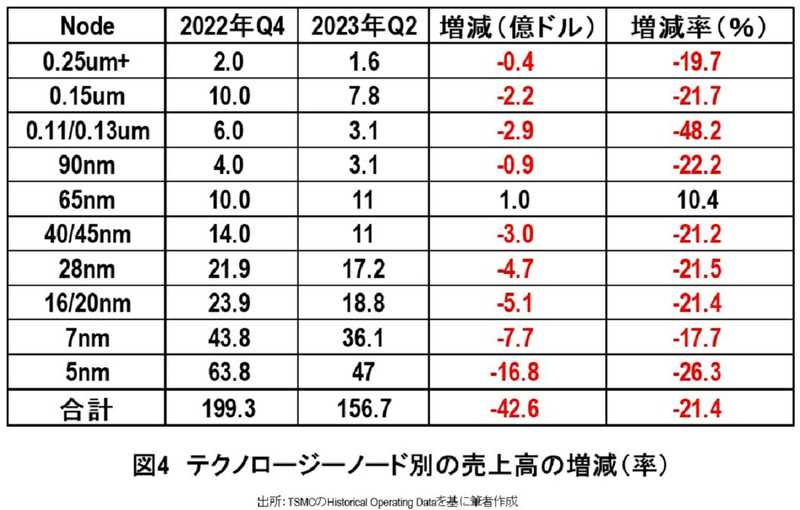

テクノロジーノード別の売上高比較

図4に2022年Q4と2023年Q2におけるテクノロジーノード別の売上高の比較を示す。TSMCは、0.18μmと10nmは製造しなくなったので、この2つのノードの売上高は図から削除した。

改めて図4を見てみると、ほとんどのテクノロジーノードの売上高が、2022年Q4から2023年Q2にかけて減少していることがわかる。正確にいうと、この期間に売上高が増えたのは65nmだけであり、それ以外のすべての半導体の売上高が減少している。その減少率は、最もレガシーな0.25μm以上が▲19.7%、0.15μmが▲21.7%、0.11/0.13μmが▲48.2%、90nmが▲22.2%、65nmだけはプラス10.4%、40/45nmが▲21.2%、28nmが▲21.5%、16/20nmが▲21.4%、7nmが▲17.7%、最先端の5nmが▲26.3%と惨憺たるありさまだ。

このなかでも先端の7nmと5nmは売上高の規模が大きいだけに、全体の減少に占めるインパクトも大きい。この期間に、7nmは7.7億ドル、5nmに至っては16.8億ドルも減少している。つまり、TSMCは7nmと5nmの先端半導体の合計で24.5億ドルも減少した。この金額は、全体の減少42.6億ドルの58%を占めている。要するに、TSMCは2019年Q3以降、7nmと5nmの先端半導体で急成長したが、2022年Q4以降は特に先端半導体の業績不振で失速したといえるだろう。

次に、何用の半導体がどれだけ増減したのかを見てみよう。