- 企業の金融勘定:カナダ、イタリア

続いて、カナダとイタリアの企業について眺めてみましょう。

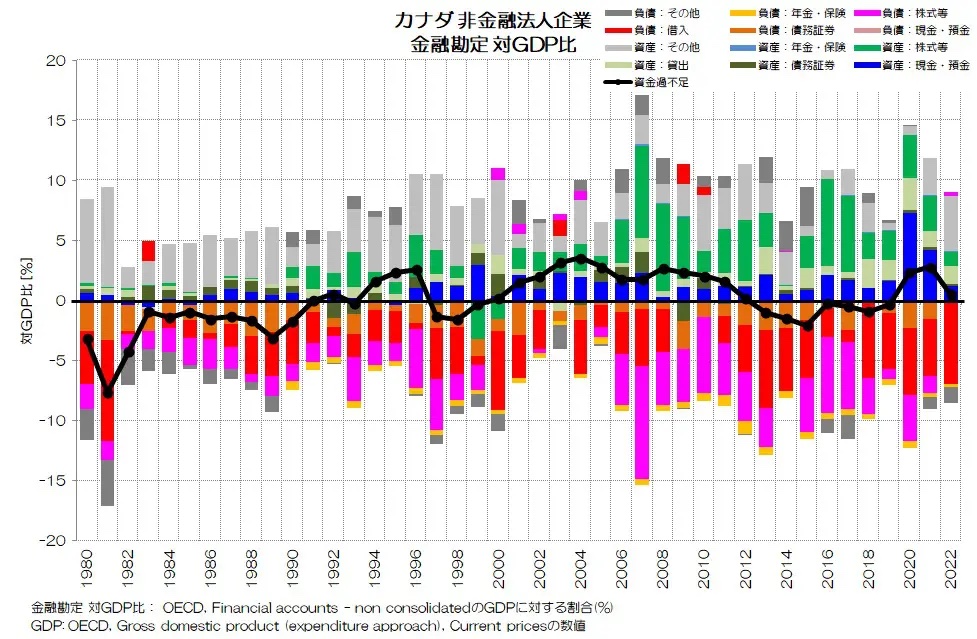

図6 カナダ 非金融法人企業 金融勘定 対GDP比OECD統計データ より

図6がカナダの企業の金融勘定対GDP比です。

ドイツやイギリスと似ていますね。やはり、金融資産側では株式等が、負債側では借入と株式等が多いようです。

資金過不足はプラスマイナス5%の範囲でアップダウンしています。

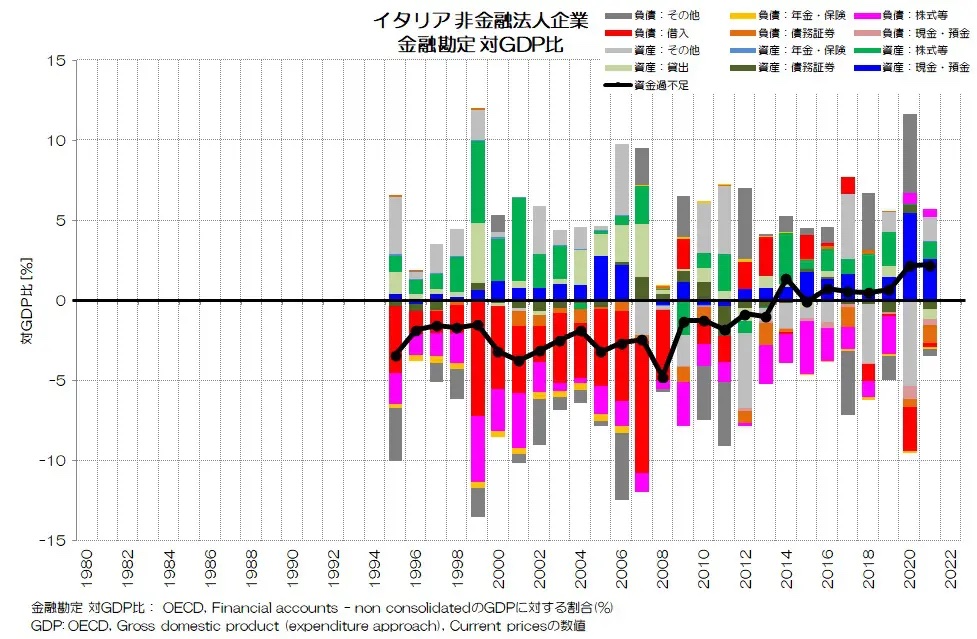

図7 イタリア 非金融法人企業 金融勘定 対GDP比OECD統計データ より

図7がイタリアの企業の金融勘定対GDP比です。

負債側を見ると、リーマンショックを機に変調ている様子がわかります。

特に借り入れは2009~2017年でプラス側に計上され、減少していることがわかります。資金過不足を見ても黒字主体化していますね。

株式等は金融資産側にも負債側にも比較的安定して記録されています。

イタリアの経済はリーマンショックから変調が著しくなっていますが、企業の金融勘定にもそれが表れているようです。

- 資金過不足比較

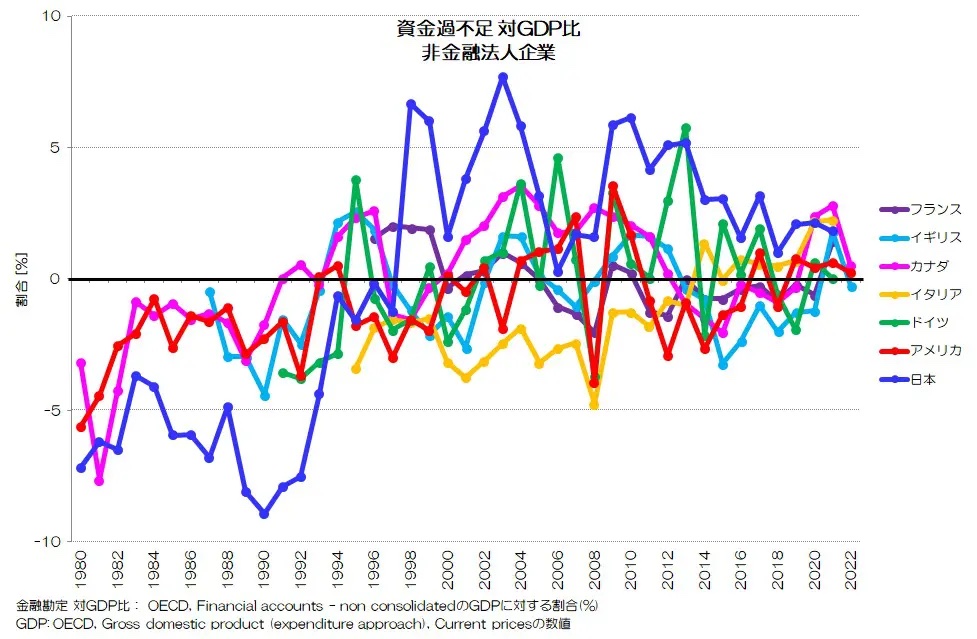

最後に、資金過不足について各国比較をしてみましょう。

図8 資金過不足 対GDP比 非金融法人企業OECD統計データ より

図8は主要国企業の資金過不足 対GDP比です。

これまで見てきた通り、他の主要国はおおむねプラスマイナス5%の範囲でアップダウンしているだけです。

一方、日本の企業(青)は、1992年まで極端にマイナスで、1992~1997年でゼロ近辺となり、1998年以降は極端に大きくプラスになります。

日本だけが慢性的な資金不足から、継続的な資金余剰に急激に変化していることになります。

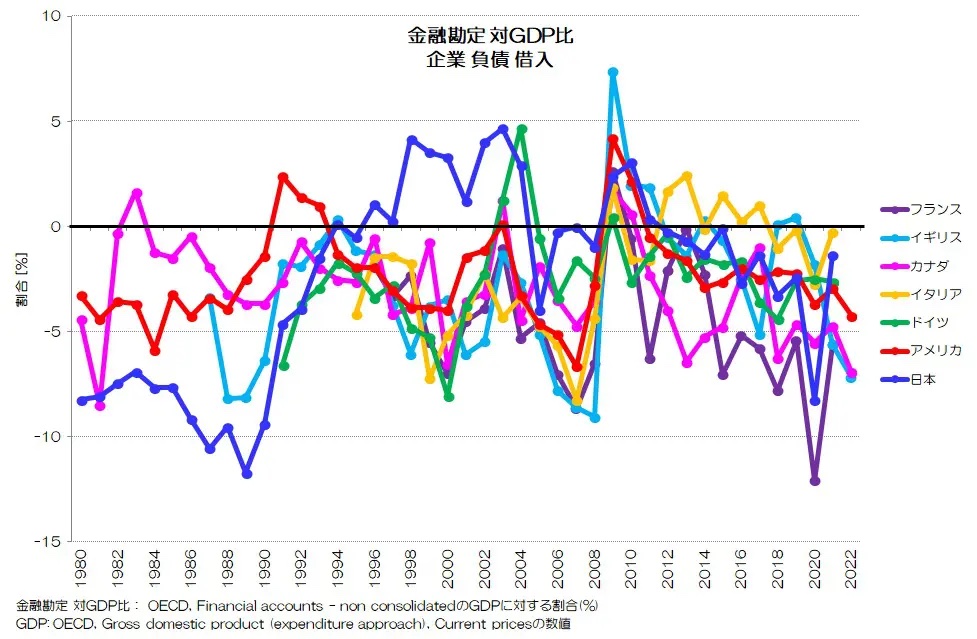

図9 金融勘定 対GDP比 企業 負債 借入OECD統計データ より

図9は企業の負債のうち借入の推移です。

資金過不足がプラスになる挙動がプラス側となるように、符号を調整しています。

日本の企業は1992年頃まで10%前後の借り入れがあったことになります。その後急激に縮小して、1998~2004年まではプラス化しています。

つまり、この期間は借入を増やすよりも、返済して減らす方が超過していたことになります。他の主要国はむしろマイナスの期間ですので、他国とは真逆の挙動をしていたことになります。

バブル期に増やしすぎた負債を調整している期間というようにも見えますね。

あるいは、当時は銀行による貸し剝がしや貸し渋りも多かったと言われていますので、その影響もあるのかもしれません。

ビジネス

2023/05/31

企業の金融勘定:日本企業の極端な変化

関連タグ

関連記事(提供・アゴラ 言論プラットフォーム)

今、読まれている記事

もっと見る