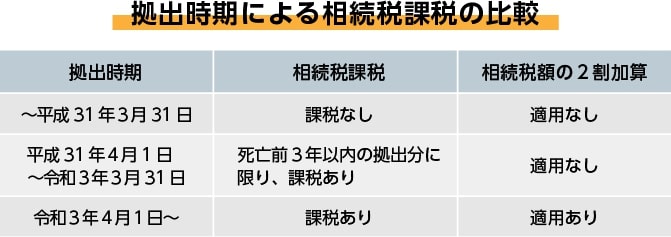

この特例の創設当初、教育資金口座における管理残高は相続税の課税対象とはならず、受贈者が法定相続人ではない孫であっても相続税の2割加算はありませんでした。

それが税制改正によって、一定の場合を除き管理残高は相続税の課税対象となります。受贈者が孫の場合は2割加算の対象となり、相続税の節税になるとはいえないのです。

こちらの特例が創設された当初は前述した通り、節税効果が高かったためこの特例を活用して贈与を行う方も多くいましたが、節税効果は薄まり、活用するための手間もかかるため、近年はめっきり減ってきました。

税理士として相談を受けますが、正直なところあまりメリットがなく、おススメしていません。教育資金はその都度渡せば非課税となるため、今後はあえて特例を使うことはないと思いますが、いかがでしょうか。

■

古尾谷 裕昭 税理士 ベンチャーサポート相続税理士法人代表税理士 1975年生まれ、東京都浅草出身。2017年にベンチャーサポート相続税理士法人設立。相続専門の司法書士・弁護士・行政書士・社会保険労務士・不動産会社・保険販売代理店・金融商品仲介業者からなるベンチャーサポートグループの中核を担う「ベンチャーサポート相続税理士法人」を代表税理士として率いている。10万人のチャンネル登録者数のYouTube『相続専門税理士チャンネル』を運営。

学資保険は相続税?それとも贈与税の課税対象?契約者死亡時にかかる税金について解説 孫への生前贈与にかかる相続税の節税方法|各種控除の利用方法と注意点 税制改正で変わる2つの贈与ルール、結局どちらが有利なのか?(古尾谷 裕昭 税理士) 2,500万まで贈与が非課税になる「相続時精算課税制度」税制改正で使い勝手が向上 (古尾谷 裕昭 税理士) 定番の相続税対策「暦年贈与」の効果が今後は薄まる理由(古尾谷 裕昭 税理士)

編集部より:この記事は「シェアーズカフェ・オンライン」2023年4月25日のエントリーより転載させていただきました。オリジナル原稿を読みたい方はシェアーズカフェ・オンラインをご覧ください。