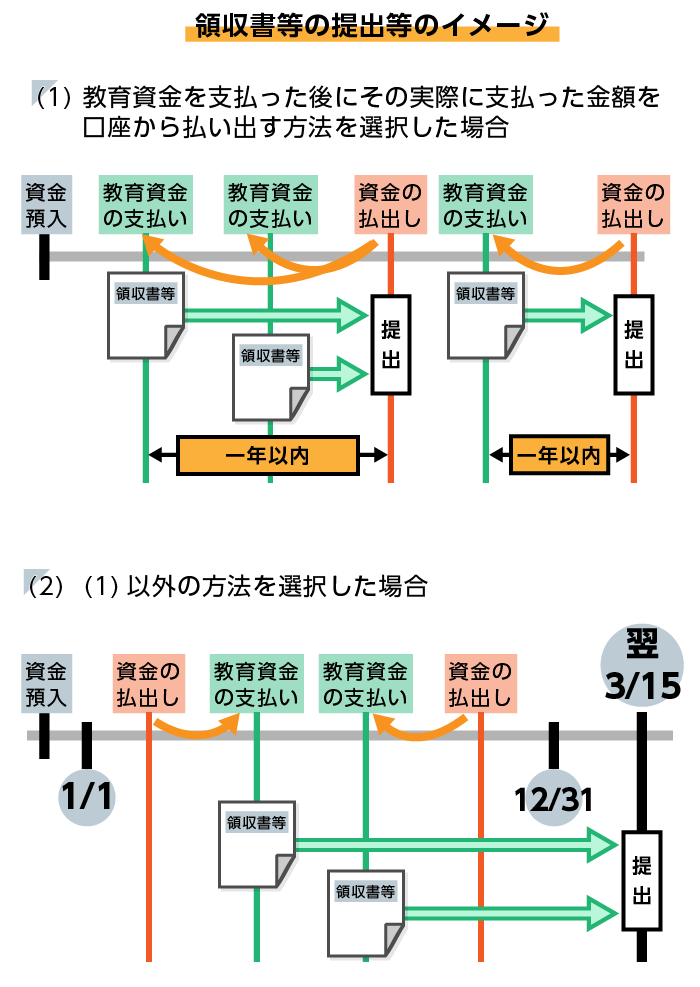

(1) 教育機関に教育資金を支払った後に、その領収書等により口座から払い出す方法を選択した場合 領収書等の提出期限は、領収書等に記載された支払年月日から1年以内となります。ただし、教育資金の払い出しと教育機関への支払いが同じ年である必要があります。

(2) (1)以外の方法を選択した場合 払い出した教育資金は、同じ年に教育機関へ支払う必要があります。なお、領収書等の提出期限は、領収書等に記載等がされた支払年月日の翌年3月15日までとなります。

(1)を選択した場合、入学金など教育機関に支払う資金をあらかじめ自分で用意しないといけないため、(2)がおススメです。

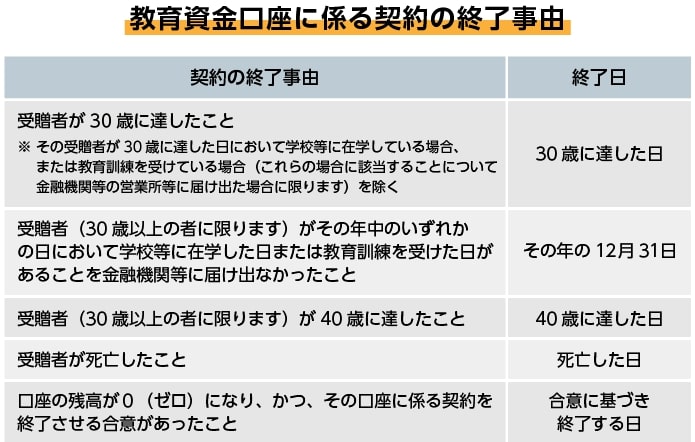

教育資金口座の残額には税金がかかる?教育資金口座に係る契約は、

・受贈者が30歳に達する ・口座の残高が0円となり、かつ、その口座に係る契約を終了させる合意がある

などの事由に該当した場合、終了となります。詳しい終了事由は図をご参照ください。

教育資金口座に係る契約の終了時に残高がある場合、教育資金ではない一般的な贈与として扱われ、贈与税が課税されます。教育資金を使い切らなかった場合、贈与税がかかるのです。

なお、受贈者が死亡した場合、贈与税は課税されません。

令和5年度税制改正で使いきれなかった教育資金は増税に現行の制度では、契約終了時の教育資金口座の管理残高に贈与税が課税される場合、税率は特例税率が適用されています。

しかし、令和5年度税制改正により、一般税率(特例税率より高い税率)が適用されることになります。地味に増税となっているんですね。

教育資金の一括贈与に節税効果はあるのか?教育資金口座に係る契約は、終了事由に該当した場合、終了することになります。しかし、終了を待たずに贈与者が死亡した場合、相続税の課税対象となります。