親を扶養に入れる場合、最大のメリットは所得税や住民税が控除されることです。ただし、親を扶養に入れるには「所得税法上の扶養」と「健康保険上の扶養」という2種類の条件を満たす必要があります。

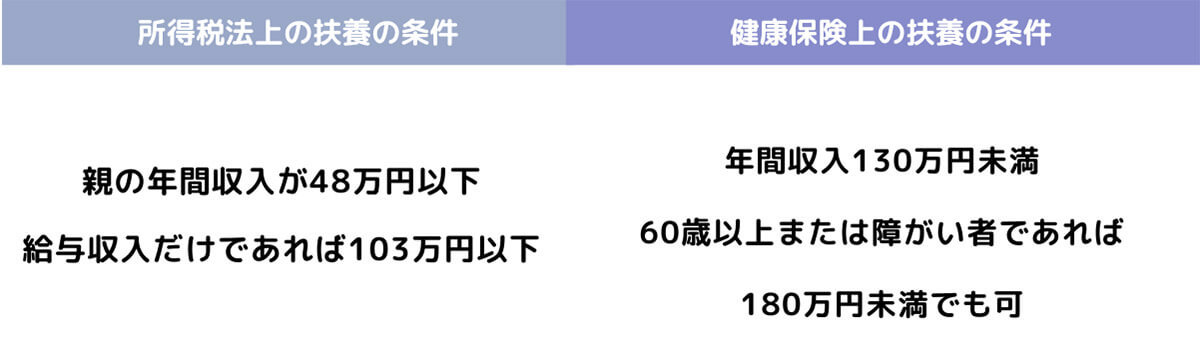

(画像=扶養の条件だけでも、上のように細分化されます。所得税法上の扶養の条件は「親の年間収入が48万円以下、給与収入だけであれば103万円以下」。健康保険上の扶養の条件は「年間収入130万円未満。ただし、60歳以上または障がい者であれば180万円未満でも可」。親を扶養する際は各制度ごとの複雑な条件の把握が欠かせません。めんどうだと思う方もいるでしょうが、うまく仕組みを使えばかなりの節約になります、『オトナライフ』より 引用)

今回は「親を扶養するメリット・デメリット」や「節税効果」を解説します。

ちなみに親を扶養に入れていない場合、もしかしたらあなたも年間で所得税と住民税で8万円弱損をしているかもしれません。また「親の健康保険は払うだけ損」という可能性も。年間で20万円近く節約できる可能性があるので、要チェックです。

【所得税法上の扶養の場合】扶養に入れる親族の条件・範囲と収入

基本的に所得税法上の扶養の場合、38万円~58万円の範囲内で控除が受けられます。

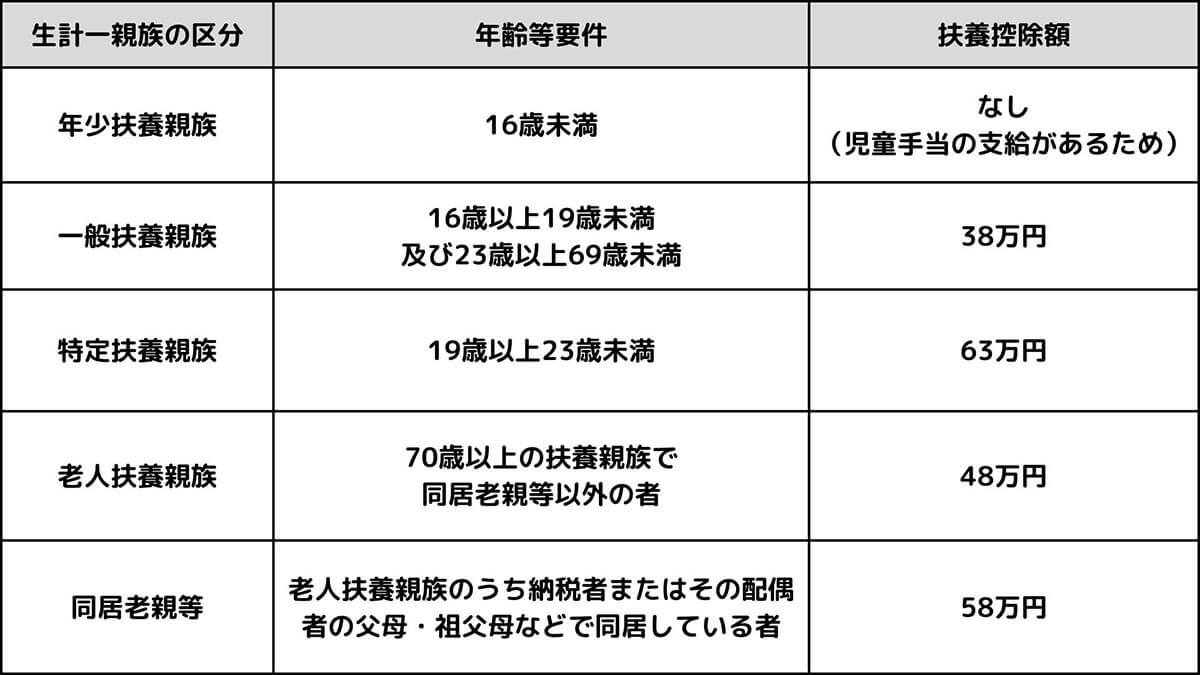

(画像=細かい点ではさまざまな条件がありますが、原則として「70歳未満の親を扶養に入れた場合」は38万円の控除を受けることが可能。70歳以上の高齢者親族を扶養にする場合、同居していれば58万円、別居の場合は48万円の控除になると覚えておきましょう、『オトナライフ』より 引用)

では、より細かく見ていきましょう。まず親族を所得税法上の扶養に入れる場合の条件は、以下の通りです。

・16歳以上で6親等内の血族及び3親等内の姻族、または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人

・年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

・納税者と生計を一にしている

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でない

「ややこしい!」と感じる方も多いかもしれませんが、おおむね以下の「年齢等要件」と「控除額」を把握しておけば問題ないです。

年齢別の区分や扶養控除額は以下の通り。

(画像=70歳未満の親を扶養した場合は「一般扶養親族」となり、38万円の控除を受けることが可能。一方、70歳以上の高齢者親族を扶養にする場合、同居していれば58万円、別居の場合は48万円の控除になります。なお、長期的な入院は「同居」に該当しますが、老人ホームなどへ入所している場合は同居とはなりません、『オトナライフ』より 引用)

【健康保険上の扶養の場合】扶養親族にできる親の収入

親を健康保険上の扶養に入れる場合の条件は以下の通りです。

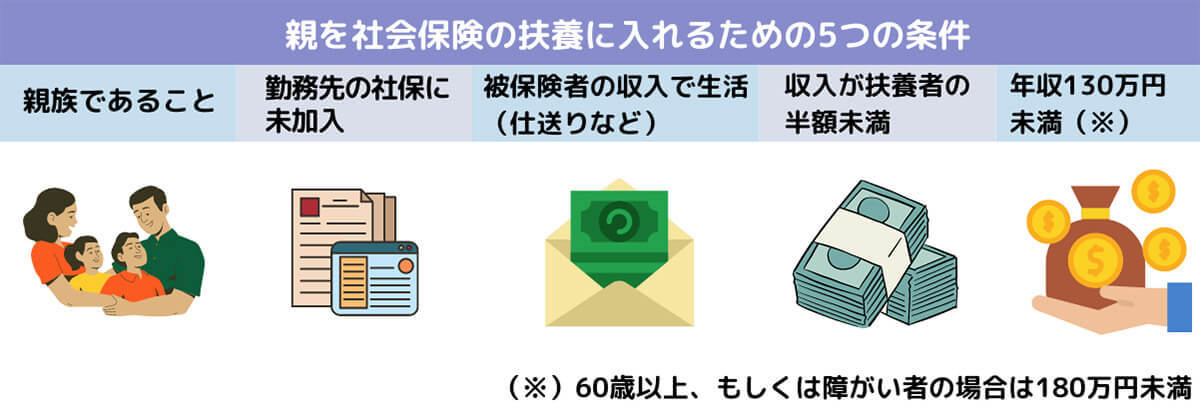

(画像=社会保険上の扶養家族に認定される条件は、親族が60歳未満なら年収130万円未満、60歳以上なら年収180万円未満(平均月額15万円未満)。なお、75歳以上の親族は後期高齢者医療制度に加入するため、社会保険上の扶養家族にはなりえません、『オトナライフ』より 引用)

【健康保険上の扶養の場合】扶養親族にできる親の年齢

扶養親族にできる親の最低年齢は設定されていません。ただし、60歳未満なら年収130万円未満、60歳以上なら年収180万円未満という収入の壁があります。一方、75歳以上になると後期高齢者医療制度の対象となり、扶養から外れます。