夫婦のみ世帯の自己資金割合は1割程度に

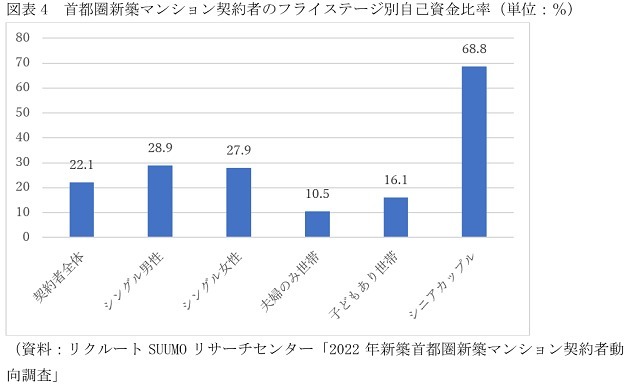

首都圏のなかでも高額物件が多い東京23区などのマンションは、共働きで世帯年収が1000万円を超える世帯が買っているケースが多いとみられますが、その場合、気になるのが自己資金比率の低さです。やはりリクルートの調査によると、首都圏で新築マンションを買った人の自己資金割合は図表4のようになっています。

契約者全体では22.1%と、購入価格の2割強の自己資金を用意して購入しています。なかでも、数は少ないのですが、高齢者中心のシニアカップルでは自己資金割合が68.8%と7割近くに達しており、シングル男性でも28.9%、シングル女性は27.9%と、シングルは3割近くの自己資金を用意しています。それに対して、既婚の子ども世帯あり世帯の自己資金割合は16.1%で、夫婦のみ世帯は10.5%にとどまっています。夫婦のみ世帯では、平均でも1割程度の自己資金ですから、なかには、1割未満で、ほとんど自己資金なしで買っている世帯も多いのではないかとみられます。

ローン延滞から最悪は競売に付されるケースも

自己資金割合が低いとさまざまなリスクがあります。何より、自己資金が少なく、借入額が多くなると、毎月の返済負担が重くなってしまいすし、不動産価格が下落に転じたときの担保割れリスクが高まります。自己資金を2割以上用意していれば、購入後に価格が若干低下しても、簡単には担保割れにはなりません。したがって、返済などが困難になって売却する必要が生じても比較的容易に売却でき、住宅ローン残高を一括返済しても、手元に売却代金の一部が残り、その後の生活の支えとなります。

しかし、自己資金が少なく、担保割れになってしまうと、簡単に売却できません。売却するためには、担保割れ分の自己資金を用意しなければなりませんが、毎月の返済が厳しい段階では、それは難しい話でしょう。そうすると、ローンの延滞から、任意売却、最悪、競売になって、安くしか売れず、住まいを失った上で、住宅ローンの一部だけが残るといった事態も想定されます。