具体的なセカンダリー取引のニーズとは?

では、具体的にどのようなニーズがあるのでしょうか。実際に当ファンドに日々寄せられている問い合わせ内容を踏まえると、顕在化するセカンダリー取引のニーズとして、以下の3つのケースが多く見られます。

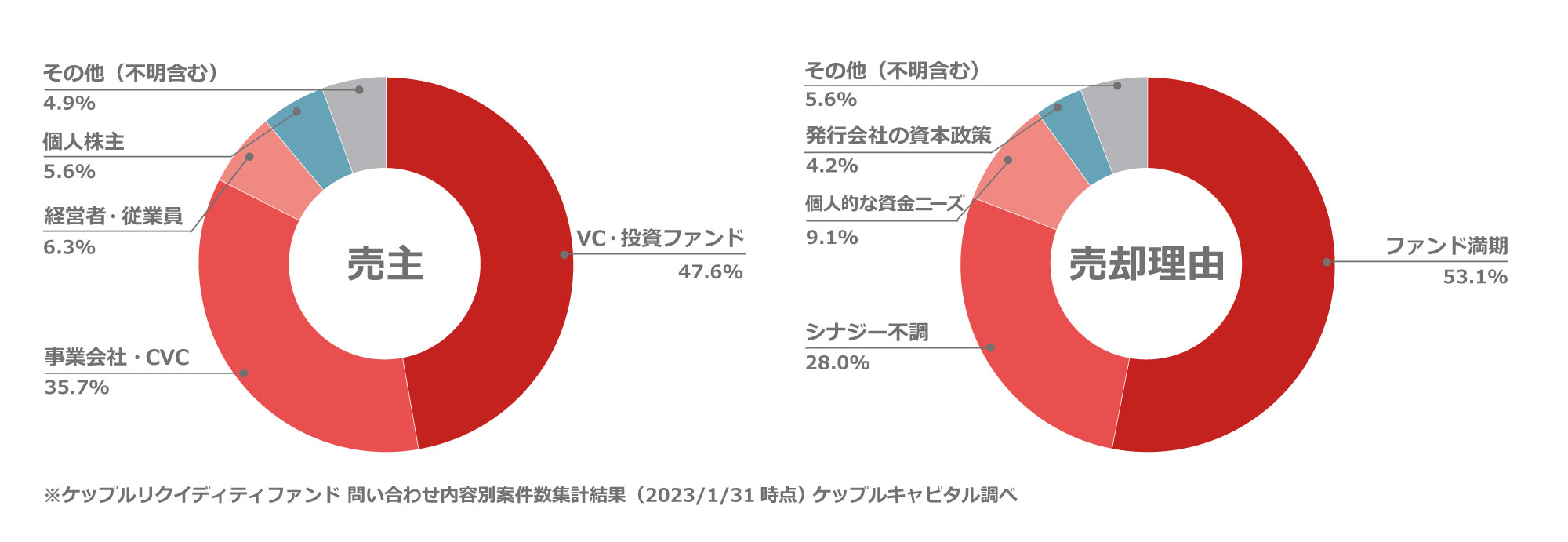

①満期を迎えるファンドの持分の引受先

ファンドの運用期間中に資金を回収したいVCが、IPOやM&Aに代わるイグジット方法の1つとして、セカンダリーでの譲渡を求めるケースです。問い合わせの約半数がこのケースであり、特に2013〜2015年頃に設立されたファンドからの問い合わせが多くなっています。

②株式を持ち続けられなくなった所有者の個別事情

さまざまな事情により既存株主が保有株式を現金化したい、手放したいといったケースです。例えば、次のステップに進む創業メンバーの譲渡ニーズです。具体的には新たな事業資金、将来のための自己投資資金などが挙げられるでしょう。

また、複数の企業に投資している投資家から、管理コストの削減などを理由とした資産整理という観点でご相談をいただくこともあります。

③投資家側・スタートアップ側の事業方針の変更による資本業務提携の見直し

これは事業会社やCVCの出資案件などで見られます。これらの投資家は、自社の事業との戦略的シナジーを重視して出資しているケースがほとんどです。

しかし、投資家側または、スタートアップ側の事業方針の変更により、当初想定していた戦略的シナジーを見込めなくなったなど、資本業務提携の見直しが必要になる場合があります。

セカンダリーファンドが事業会社の売却ニーズの受け皿となることで、事業会社は新たなオープンイノベーションに向けての再投資が可能となり、結果としてスタートアップ投資の新陳代謝が活性化することが期待できます。 このように、当ファンドに寄せられる数々のご相談から、セカンダリー取引ニーズの傾向が浮き彫りになりました。

このように、当ファンドに寄せられる数々のご相談から、セカンダリー取引ニーズの傾向が浮き彫りになりました。

こうした市況の動向や「リクイディティファンド」への反響を踏まえ、私たちは2023年が「セカンダリー元年」であると考えています。

一過性ではないセカンダリー取引ニーズ

近年の経済情勢の悪化で「セカンダリー取引に対する需要が膨らんでいるのでは」というお声をいただくこともあります。これは部分的には正しいと言えます。

例えば、投資先のIPOスケジュールが遅延してファンド満期が近づいたり、シナジーの薄くなった投資先スタートアップとの関係を見直す動きが強まったりという中で、間接的な影響は出ていると考えられます。

しかし、前述したとおり、1つひとつの問い合わせを見ると、価格変動リスクやリスクアセットの解消、流動性リスクなどを例とした、未上場株の保有リスクを意識して売却を希望する投資家はほとんど存在しません。

実際は、実務上の理由や保有期間などの個別の事情によって発生した相談が主であり、経済情勢の悪化自体が直接的・根本的な要因となっているケースは多くないことがご理解いただけると思います。

私たちは、スタートアップエコシステムの拡大というこの数年続いてきたマクロトレンドを背景に、セカンダリー取引に対する強いニーズが存在していることを実感しています。そして、これらのニーズはスタートアップ投資残高の成長とともに今後さらに高まることを予想しています。

ところが、国内スタートアップマーケットにおいては、そのニーズに応えられる十分な買い手が存在していないのが実情です。