借金の滞納などによって「これ以上お金が借りられない」という、本当にお金がない状態に陥っている方に向けて当座の資金を用意する最終手段をご紹介します。

生命保険や公的融資、債務整理などさまざまな手段を用いることで、当座の生活資金を工面したり借金を減額することも可能です。ぜひ参考にしてください。

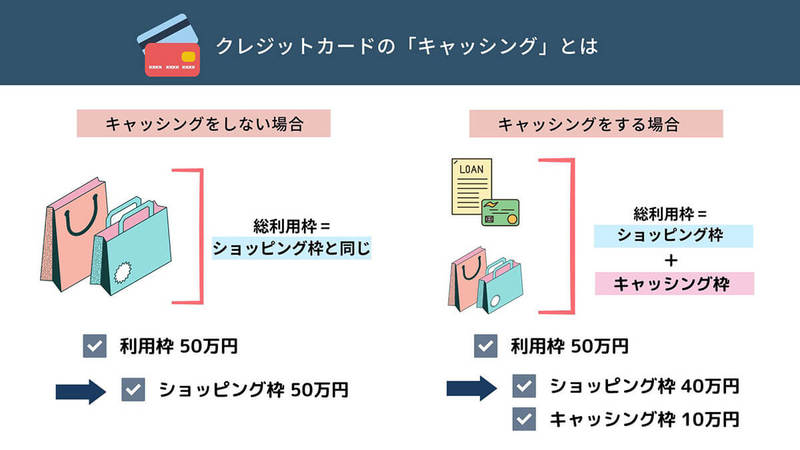

クレジットカード | 「キャッシング枠」の利用

まず最も手っ取り早い資金の確保手段が「クレジットカードのキャッシング枠」の利用です。

(画像=クレジットカードのキャッシングとは、カードの総利用枠のうち一定の範囲内でインターネットやコンビニ・銀行のATMなどからお金を借り入れできるサービス。クレジットカード作成時にキャッシング可能な枠が事前に設定されています。なお「総利用枠50万円」に対して「キャッシング枠10万円」など、キャッシング枠は利用枠の一部に過ぎない点に注意、『オトナライフ』より引用)

キャッシング枠の範囲内であれば、クレジットカードを使って全国の銀行やコンビニ、郵便局のATMで現金を借り入れることが可能です。返済はカードの利用金額と併せて口座から引き落とされます。

ただしカードの利用代金の延滞が過去に発生した場合、カードの利用自体が停止され、キャッシングできないケースも。またカード会社が利用者の与信情報を不定期に調べ、与信情報に問題があると判断された場合はキャッシングできないケースがあります。

またキャッシングできた場合も、金利が13%~18%程度と高いため、あくまで「緊急時に一時的に借り入れる」に留めましょう。

銀行の定期預金 | 「定期預金担保貸付」の利用

銀行に定期預金をしている場合は、銀行の定期預金を担保にキャッシングできる「定期預金担保貸付」がおすすめです。

定期預金担保貸付とは、定期預金を担保に預金額の最大90%まで借り入れ可能な仕組み。定期預金口座の解約は不要で、貸付を受ける際に審査も不要です。

借り入れの限度額は200万円~300万円程度のケースが多く、金利は0.5%程度。もしも定期預金をしているならば、この方法が最も確実に、すぐにまとまった金額を確保できます。