2023年からの導入が決定している「インボイス制度」。多くのフリーランスが実質的な増税の可能性に直面し、SNSで反対意見が相次いだり、2022年参院選の争点になったりもしました。

しかし、複雑ながら影響の大きな制度ゆえに、「フリーランスが全員死ぬから導入反対!」「脱税ばかりのフリーランスから税金を取り立てるのは当たり前!」など、やや感情的な主張・議論も多いのが現状です。「もっと冷静に、中立的な視点からインボイス制度のことを知りたい」という方も多いのではないでしょうか。

そこで今回は、自身もインボイス制度の影響を受けるフリーランスである筆者が、公認会計士・税理士の山内真理先生と、税理士の伊沢成貴先生に、「インボイス制度の疑問」を聞いてみました。

目次

インボイス制度はなぜ導入されるの?

インボイス制度がないと何が問題なの?

インボイス制度はなぜ導入されるの?

齊藤:

会計業界の最前線にいる先生方は、「インボイス制度が導入される」と聞いてどのように感じましたか?

山内:

「いずれの導入はやむを得ないが、ついにそのときが来たか……」と思いましたね。

そもそも、インボイス制度は欧州諸国など国外ではすでに存在していましたし、日本でも導入議論は消費税創設時からありました。導入に向けた動きが本格化してきたのは、軽減税率の導入議論が活発化し、閣議決定された2016年前後のことです。

そもそも軽減税率(※1)の制度自体が、インボイス制度の導入を見据えたものです。なので、遅かれ早かれインボイス制度が導入されるのは、業界内ではよく知られていたんです。

※1 軽減税率:

消費税は原則10%だが、生活必需品など一部品目の消費税が8%になる制度のこと

伊沢:

山内先生の言うように、インボイス制度は海外だと10年前くらいから導入されていましたし、違和感はなかったですね。

税金や税制の適正な運用、電子インボイス(※2)の導入なども見据えての制度化だと思います。

※2 電子インボイス:

適格請求書(インボイス)を電子化したデータのこと。電子データの規格を国際標準仕様である「Peppol」に準じたものに統一することで、DXや国際化につながるとされる。

伊沢:

ただ、インボイス制度導入が検討された2016年当時もニュースなどでも取り上げられていたんですが、世間的にはあまり話題にならなかったように感じます。

制度が複雑なこともあり、「自分には関係ない」「何の話か分からない」というような状況で、そのまま導入が決定。そして、導入直前のいまになってようやく騒ぎになったという印象もあります。

インボイス制度がないと何が問題なの?

齊藤:

「インボイス制度の導入は自明だった」とのことですが、そもそもインボイス制度を導入していない現状では、どのような問題があったのでしょうか?

山内:

インボイス制度が導入される背景を知るためには、大前提として「消費税」という制度をしっかり理解する必要があります。

消費税が日本ではじめて導入されたのは1989年4月1日のこと。それまでは所得税という形で主に「所得がある人」から税金を徴収していました。

しかし、少子高齢化社会に突入し、所得がある人から税金を徴収するモデルでは、財源を確保できる見通しが立たなくなりました。そこで、子どもから高齢者まで「消費する人」の全員から広く税金を確保するために、消費税が導入されたわけです。

齊藤:

なるほど……。ただ、ここまでの説明ではインボイス制度との直接的な関係性が見えてこないですね。

山内:

大切なのはここからです。消費税導入は、ほとんどの国民の税負担が増えることから、世論の猛反発を受けました。そこで、すこしでも消費税に対する風当たりを和らげるために、現在の「事業者免税点制度」が生まれたわけです。

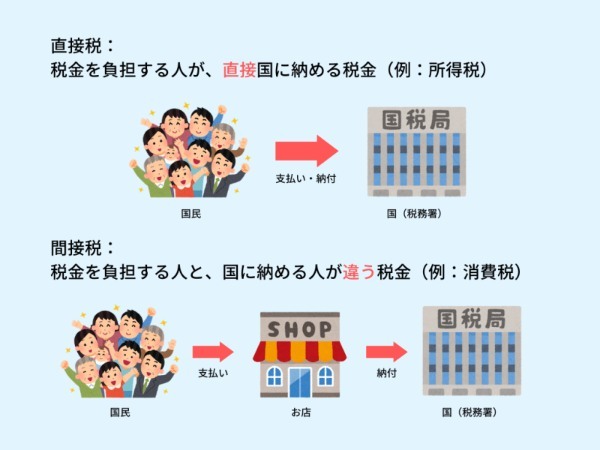

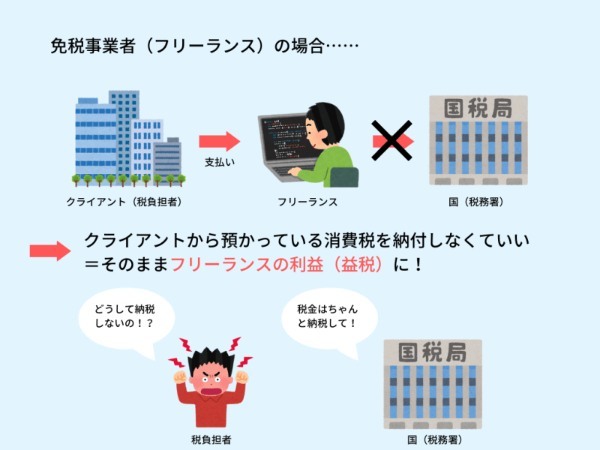

消費税は、税金を負担する人と国に納める人が違ういわゆる「間接税」にあたる税金なのですが、売上が一定額以下の小規模事業者は「消費者からもらった税金を国に納めなくていいですよ」と決められたんですね。こうして事業者のもとに残った「納めなくてもいい税金」が、いわゆる「益税」と呼ばれるものです。

齊藤:

つまり、国はその「益税」を廃止する方向に動いたと。

山内:

そうですね。間接税の仕組みのなかで、消費税の納税の公平性を担保する観点からすると、益税が発生するのはやっぱりヘンな話。

消費税が社会に浸透し、インボイス制度の導入をとおして益税を廃止できる環境が整った以上、インボイス制度の導入はある意味で「消費税制度のゴール」であり、「国の悲願」なんです。国側からすれば、「益税はなくして当然」と判断するでしょう。

また、消費者からしても「どうして私たちの払った税金を小規模事業者は納税しないの?」と感じるはずです。諸外国ではインボイス制度の導入によって多くの免税事業者が課税事業者を選択していき、結果として免税事業者が取引上徐々に淘汰されていき、結果として益税部分が実質的に無くなっていく流れとなりました。

齊藤:

賛否はともかく、インボイス制度が生まれたのは当然の流れだったことは理解できました。ただ、それをフリーランスが受け入れられるかは別問題ですよね。

伊沢:

そうですね。私も、山内先生が言ったように制度運用の意味では理解できますが、フリーランスのかたが納得できない理由はよく分かります。「制度をあるべき姿に戻すため」と言われても……という感じですよね。

私が思うに、そもそも消費税のことをほとんど意識せず、極端に言えば消費税を「とりあえず請求書で売上に10%上乗せされるもの」と思っていたフリーランスのかたも多いでしょう。齊藤さんも、消費税分も含めて「利益」だという感覚はありませんか?

齊藤:

たしかに、そう考えていた節はあります。

伊沢:

そうなると、当然「利益が減る」という捉えかたになってしまうわけです。この感覚は理解できますが、一方でこれは消費税制度への理解が十分でないことの現れ。この状態で、フリーランスのみなさんが半ば強制的に課税事業者になることには不安も感じますね。