老後の年金対策を始めたいけれど、そもそも年金をいくらもらえるのかわからない方も多いのではないでしょうか。

老後にゆとりある生活を送るためには、もらえる年金額を増やす方法と、老後資金の準備を並行して進めていくことが必要です。

この記事では、まずどれくらい年金を受け取れるのか、老後の生活費はどれくらいかかるのかをシミュレーションし、老後の生活に必要な金額をイメージできるよう解説していきます。

そして、老後の生活に不足する金額を明らかにしたうえで、年金を増額する方法と、老後資金の準備方法を紹介します。

老後の年金対策を検討している人はぜひ最後までお読みください。

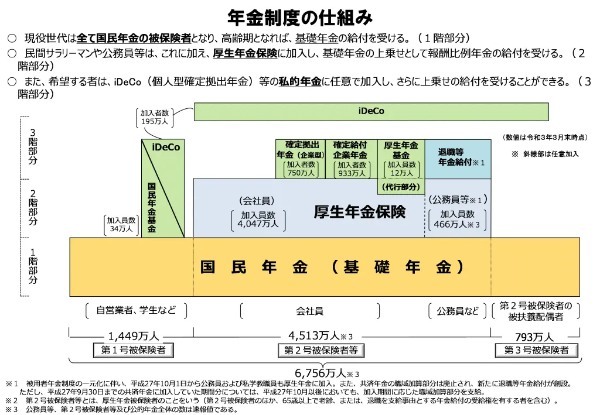

日本の年金制度は3種類

日本の年金制度は3種類あり、3階建てで構成されています。まず、各年金制度の概要を紹介します。

出典:年金制度の仕組みと考え方(厚生労働省)

1.国民年金

20歳以上60歳未満の全ての日本国民が加入する年金制度です。

学生・自営業者・フリーランス・無職を対象とする第1号被保険者及び、第2号被保険者に扶養されている配偶者である第3号被保険者が加入する制度です。

20歳以上60歳未満の日本国民が全員加入する年金制度であり、年金制度の基礎となる部分なので、年金の1階建て部分とも言われます。

国民年金に加入していた人は、原則65歳以降、老齢基礎年金を受け取ることができます。

2.厚生年金

会社員と公務員を対象とする第2号被保険者が加入する年金制度です。

厚生年金の金額は、加入期間と会社員・公務員時代の収入に応じて将来の年金額が変動する仕組みになっています。

厚生年金は国民年金に上乗せして加入する形になるため、厚生年金は公的年金の2階建て部分と言われます。

第2号被保険者は、国民年金と厚生年金の2つの年金制度に加入するので、原則65歳以降、老齢基礎年金と老齢厚生年金の両方を受け取ることができます。

3.私的年金

国民年金と厚生年金のことを公的年金といいますが、私的年金は公的年金の上乗せ給付を保証するする制度です。

私的年金は老齢基礎年金と老齢厚生年金の合計額にさらに上乗せすることができるため、年金の3階建て部分と言われます。

私的年金には個人が任意で準備するiDeCo(イデコ)や企業が福利厚生の一環として準備する企業型確定拠出年金、確定給付型年金などがあります。

年金受給の資格について

老齢基礎年金と老齢厚生年金を受け取るための受給期間や受給開始年齢について解説します。

老齢基礎年金の受給資格

保険料納付済期間と保険料免除期間などを合計した「受給資格期間」が10年以上あれば、原則65歳から老齢基礎年金を受け取れます。

平成29年7月31日まで受給資格期間は25年でしたが、法改正により10年に短縮されました。

また、老齢基礎年金は60歳から64歳の間に受け取る「繰り上げ受給」、66歳から75歳の間に受け取る「繰り下げ受給」があります。

繰り上げ受給を実施すると本来の年金額から1ヶ月あたり0.4%※が減額されます。

繰り下げ受給を実施すると本来の年金額から1ヶ月あたり0.7%が増額されます。

※1962 年 4 月 1 日以前に生まれた人の繰上げ減額率は、1ヶ月あたり 0.5%となります。

老齢厚生年金の受給資格

老齢基礎年金を受け取れる人に厚生年金加入期間があれば、原則65歳から老齢基礎年金に上乗せして老齢厚生年金が受け取れます。

老齢厚生年金にも繰り上げ受給、繰り下げ受給の仕組みがあります。