目次

インボイス制度の開始スケジュール

インボイス制度で免税事業者のフリーランスが直面する問題点

インボイス制度の開始スケジュール

インボイス制度は2023年10月から開始されます。

その開始時期に向けて、請求書の記載の方式が変わっていきました。

どのような点が変わっているのか、時系列でご説明します。

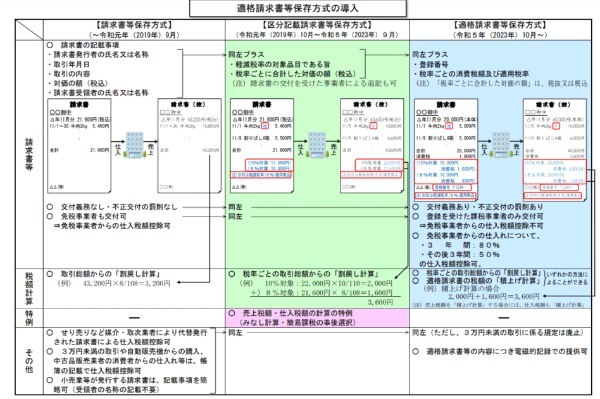

2019年10月までの請求書の書き方【請求書等保存方式】

2019年10月以前の段階で、請求書に載せるべき必要項目は以下の5点でした。

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 対価の額(税込)

- 請求書受領者の氏名又は名称

免税事業者からの請求書も、仕入税額控除が可能となっていました。

2019年10月からの請求書の書き方【区分記載請求書等保存方式】

2019年10月からは、記載必須項目に下記の2点が追加されました。

- 軽減税率の対象品目である旨

- 税率ごとに合計した対価の額(税込)

新しく導入された軽減税率の品目ごとに、どれが消費税8%で、どれが消費税10%かを記載する必要があるということや、税率ごとの税込金額の合計額を表示する変更です。

飲食料品を扱う事業者など、業界によっては請求書を作成する手間が増えました。

このときもまだ、免税事業者からの請求書も、仕入税額控除が可能となっています。

2023年10月からインボイス制度の正式運用がはじまる【適格請求書等保存方式】

正式にインボイス制度がスタートするのは、2023年10月からです。

これまでの変更に加え、インボイスには以下の2点の記載が必要になります。

- 登録番号

- 税率ごとの消費税額および適用税率

登録番号があることで、インボイスは登録を受けた課税事業者である適格請求書発行事業者のみしか発行できなくなります。つまり免税事業者は、そもそもインボイスを発行できません。

そして免税事業者が発行した請求書(登録番号がないもの)は、請求書の受け手において仕入税額控除が制限されます。

また、適格請求書発行事業者はインボイスをかならず発行しなければならず(交付義務あり)、偽った内容を記載した場合は罰則が設けられています(不正交付)。

【インボイス制度で変わること】

- 登録番号を持てない免税事業者は、インボイスを発行できない

- 請求書の受け手はインボイスを受領できないと仕入税額控除が制限される

インボイス制度で免税事業者のフリーランスが直面する問題点

ここまでインボイス制度とはなにかを説明してきました。ここからはインボイス制度が実質的にどんな影響を与えるのか、くわしくみていきましょう。

インボイス制度で大きな問題と考えられているのは、以下の2点です。

- 免税事業者は、インボイスを発行できない

- 請求書の受け手はインボイスを受領できないと仕入税額控除が制限される(免税事業者との取引は仕入税額控除が制限される)

これにより免税事業者であるフリーランスは、収入にダメージを受ける可能性があると考えられています。

仕入税額控除ができないと取引先が損をする?

インボイスを発行できないのは免税事業者ですが、それにより発注元である課税事業者も影響を受けます。前述のとおり、免税事業者から受け取った請求書は仕入税額控除が制限されるからです。

仕入税額控除が制限されるため、発注元である課税事業者は、インボイス制度開始前より多くの消費税を納めることになります。

免税事業者が発行する請求書で仕入税額控除ができなくなると、どう変わる?

免税事業者から請求書を受け取った際の課税事業者の仕入税額控除の対応を、インボイス制度前と後でくらべてみます。

もし、税込10,000円の請求書を受け取ったとしたら……

【インボイス制度実施前】

請求額10,000円のうち10%の消費税910円を、国に支払う消費税額から差し引ける

【インボイス制度実施後】

免税事業者からの請求書では仕入税額控除が利用できず、「消費税分の910円」を「売上に係る消費税額」から控除することができなくなります。

したがって、インボイス制度において、免税事業者と取引をした課税事業者は、課税事業者と取引をした場合と比較して、910円分の消費税を多く国に納めることになります(経過措置終了後)。

免税事業者と取引する課税事業者が受ける影響の大きさ

「たったの910円」と思うかもしれません。しかし全体で見ると、課税事業者が受ける影響はかなり大きくなります。

たとえば課税売上高1,000万円の事業者が、年間200万円分を免税事業者と取引をしていたら、インボイス制度下においては消費税20万円分を多く支払うことになります。

【例:消費税10%、売上高1,000万円、免税事業者との取引200万円、経費300万円(金額はすべて税抜。経過措置終了後。)】

| 課税事業者の消費税支払い額 | 売上にかかる消費税 | 免税事業者との取引にかかる消費税 | その他経費にかかる消費税 | 最終的におさめる消費税額 |

|---|---|---|---|---|

| インボイス制度開始前 | 100万円 | 20万円 | 30万円 | 50万円 |

| インボイス制度開始後 | 100万円 | 0円(仕入税額控除が制限されるため) | 30万円 | 70万円 |

免税事業者との取引ボリュームが大きい課税事業者ほど、取引を見直す必要にせまられるでしょう。

インボイスを発行できない免税事業者は売り上げがダウンする?

インボイスが発行できない免税事業者には、どのような影響があるでしょうか。

まず考えられるのは、取引先から消費税額分の見直しを要求されることです。税込10,000円で発行していた請求書に対して、「仕入税額控除ができないから、消費税分を引いた金額で請求して」と要求される可能性があります。

【例:消費税10%、請求額10,000円(税込)の場合】

| 売上 | 消費税(10%) | 請求額(税込) | |

| インボイス制度開始前 | 9,090円 | 910円 | 10,000円 |

| インボイス制度開始後 | 9,090円 | 0円 | 9,090円 |

そうなると10,000円だった取引が、10%ダウンしてしまうことに。

もちろんこれは可能性の話です。現実的には取引先と交渉し、金額を維持するという選択肢もあります。

なお、発注元は発注先に対して適格請求書発行事業者の登録や値下げを一方的に行うことは、独占禁止法により禁止されている「優越的地位の濫用」に該当したり、「下請法に違反」する場合があります。

経過措置を利用し、6年間は免税事業者から受け取った請求書でも仕入税額控除ができる

このように、課税事業者・免税事業者ともに大きな影響を受けると考えられているインボイス制度ですが、制度開始からすぐに仕入税額控除の全額が制限され、不利になるわけではありません。

開始から6年間は、免税事業者との取引の一部を仕入税額控除の対象にできる経過措置が設定されています。

- 2023年10月から3年間は、免税事業者の仕入税額の80%が控除対象に

- 2026年10月から3年間は、免税事業者の仕入税額の50%が控除対象に

これにより、課税事業者は免税事業者の取引金額の一部を、仕入税額控除の対象にできます。免税事業者との取引は仕入税額控除が制限されたからといって、すぐさま消費税負担が取引先にかかるわけではありません。