フリーランスがピンチに!と注目されている「インボイス制度」。

インボイス制度とは、2023年10月から始まる、消費税の仕入税額控除に関する制度です。2023年10月から登録番号を持つ課税事業者のみが「インボイス(適格請求書)」を発行する制度となり、適格請求書の受け手において適格請求書を保存することによって、受け手は仕入税額控除の適用を受けることになります。

「なんのこっちゃ?」という制度ですが、これが多くのフリーランスの収入に打撃を与えるとされています。

なかでも大きく影響を受けるのが、消費税の納税が免除されている、基準期間における課税売上高(のちに解説します)が1,000万円以下の免税事業者のフリーランスです。インボイス制度により、最終的な手取りが20~30万円吹き飛ぶ可能性も……。

今回はインボイス制度のポイントと、免税事業者のフリーランスにあたえる影響を説明します。

目次

インボイス制度とは

インボイス制度を理解するために必要な基本知識

インボイス制度とは

インボイス制度の正式名称は「適格請求書等保存方式」です。

インボイスは英語で「請求書」を意味する単語ですが、ここでいうインボイスとは「適格請求書」という新しい様式の請求書を指しています。

新しい様式の請求書 = 適格請求書(以下、インボイス)

インボイスという新たな記載方式を採用して、請求書のルールを変えようというのがインボイス制度の大枠です。

まず簡単に説明すると、インボイス制度によって、以下の3点で請求書の書き方が大きく変わります。

- 記載すべき必須項目が増える

- インボイスを発行するには、登録番号が必要になる

- 免税事業者の請求書は、仕入税額控除の対象にならない

1. 記載すべき必須項目が増える

インボイス制度がはじまると、10%と8%の軽減税率の記載や、税率ごとの合計額など、請求書に記載するべき項目が増えます。

なおインボイスの発行は、適格請求書発行事業者の義務となります。

2. インボイスを発行するには、登録番号が必要になる

インボイスを発行できるのは、登録番号を持っている適格請求書発行事業者のみです。

なお登録番号を持てる適格請求書発行事業者は、課税事業者のみがなることができます。

3. 免税事業者の請求書は、仕入税額控除の対象にならない

消費税の納税が免除されている免税事業者は、登録番号を取得できません。そのため免税事業者は、登録番号の記載が必須要件であるインボイスを発行できません。

これのなにが問題かというと、インボイス制度のもとでは、請求書等を受け取る発注元や購入者において、「売上に係る消費税額」から「経費に係る消費税額」を差し引く仕入税額控除の対象にならないのです。

インボイス制度を理解するために必要な基本知識

「なんだかややこしい……」というイメージがあるインボイス制度。制度の影響を理解するためには、よく出てくる単語の意味を覚えましょう。

ポイントになるのは、「課税事業者」「免税事業者」「仕入税額控除」「益税」の4つです。

「課税事業者」と「免税事業者」の違いとは

課税事業者と免税事業者の違いは、消費税の納税義務があるかどうかです。

- 課税事業者:

基準期間における課税売上高が1,000万円超の事業者。消費税の納税義務がある(任意で課税事業者になることも可能。また、基準期間における課税売上高が1,000万円超以外の要件によって課税事業者となる場合がある。) - 免税事業者:

基準期間(※1)における課税売上高(※2)が1,000万円以下の事業者。消費税の納税義務はない。

(※1 基準期間:個人事業者はその年の前々年、法人は原則その事業年度の前々事業年度を指します)

(※2 課税売上高:売上高等から値引額等を控除した残額をいいます。売上高等や値引等は、基準期間において課税事業者の場合には税抜で計算し、免税事業者の場合には税込で計算します)

会社や個人事業主の売り上げには、通常「消費税」が含まれています。この消費税は、国に納付するものです。そして消費税の納税義務を負っている事業者を「課税事業者」と呼びます。

しかし売り上げが小さい事業者は、特例として消費税の納税が免除されます。この免除されている事業者を「免税事業者」と呼びます。

(参考:国税庁 納税義務の免除)

課税事業者の「仕入税額控除」とは

もうひとつ、インボイス制度で大きな影響を受けるのが「仕入税額控除」です。

仕入税額控除とは、課税事業者が消費税を国に納めるときに、「売り上げに係る消費税額」から「仕入(経費)に係る消費税額」を差し引くことをいいます。この差し引いた金額が消費税の納税額となります。

仕入税額控除 = 売上に係る消費税 - 仕入に係る消費税 = 国に納める消費税

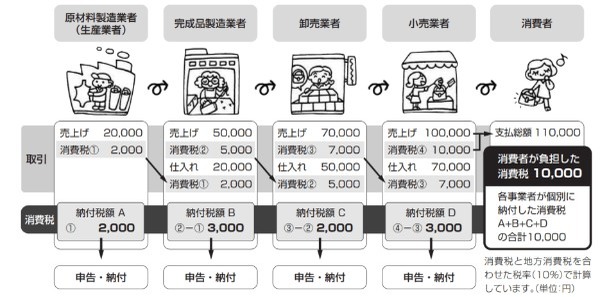

下記の図では、小売業者の売上100,000円に含まれる売上に係る消費税額10,000円から仕入70,000円に含まれる仕入れに係る消費税額7,000円を差し引いて、3,000円が消費税の納付税額になるという計算となっています(納付税額D)。

このように、「売上に係る消費税額」から「仕入に係る消費税額」を差し引く計算を仕入税額控除といいます。この仕入税額控除制度があることによって、下記の図の小売業者、卸売業者、完成品製造業者において、二重、三重に税が課されることのないよう、税が累積しない仕組みとなっています。

2023年10月のインボイス制度開始以後は、この仕入税額控除を行うとき、適格請求書を受け取り、保存をすることが要件となります。

適格請求書の発行ができない免税事業者から受け取った請求書は、適格請求書ではありません。そのため、免税事業者からの仕入については仕入税額控除が制限されます。

発注元としては、仕入税額控除が制限されると、国に納める消費税が増えてしまうため、発注元が免税事業者と取引を行うことを避ける可能性があります。

免税事業者の益税問題

免税事業者は消費税を納税する義務がないため、納税すべき消費税は「そのまま収入」になっていました。

先程の例で小売事業者は3,000円の消費税が納税額となると説明いたしましたが、もしこの小売事業者が免税事業者である場合にはこの3,000円を納税することなく、その事業者の利益となります。

これをいわゆる「益税」といいます。

今回のインボイス制度により免税事業者の益税が減り、財務省は約2,000億円の増収になるという試算を発表しています。つまり「免税事業者を減らすことにともない、益税を減らし、消費税の税収を増やそう」というのがインボイス制度の狙いのひとつです。

これが、インボイス制度で免税事業者のフリーランスが打撃を受ける大きな理由です。