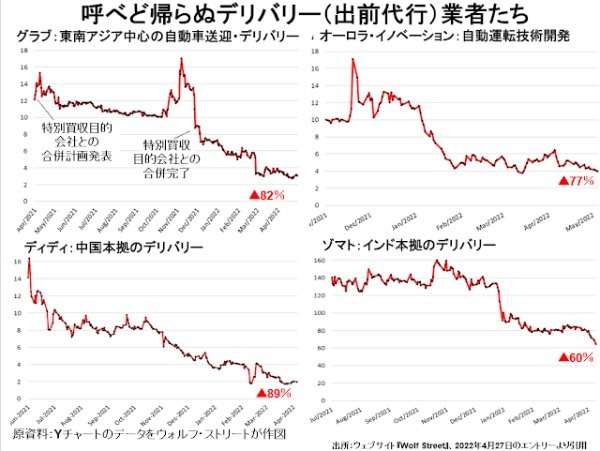

呼べど帰らぬ出前代行・自動車送迎業界

自動車送迎と出前代行兼業のウーバーが話題になってから、世界中で似たような業態の企業に対する成長期待が高まりました。

しかし、実態としては次のグラフで明らかなように、期待外れに終わっています。

グラブはシンガポールに本社を置く自動車送迎・デリバリー兼業会社ですが、ソフトバンク資本の入ったSPACから大量の資金を導入したことがはやされて、一時株価が急騰しました。

ところがが、その資金導入効果が業績に現れ始めるどころか、まだ買収作業が完了しないうちに人気が離散し、4月末にはピークから82%も下がっていました。

この手のベンチャー・ビジネスにとって、元々しっかりした業績を達成することなど念頭にないのです。

上場やSPACの買収対象にされることが最大の目標であって、そのあとはスープを取り終えた鶏ガラのようなものです。

4枚のグラフの中で、右上のオーロラ・イノベーションという企業だけは一見、まったく場違いな会社が紛れこんでいるとお感じの方も多いでしょう。

実際には自動車送迎やデリバリーだけではなく、次にご紹介するeコマース企業も、この会社が専業でやっている完全自動運転技術が確立されて、運転者に支払う人件費がゼロにならないかぎり高収益は見込めないので、株価低迷も無理なしという業態なのです。

完全自動運転技術については、業界最先端を行っているはずのテスラでも「問題山積で、一から出直す必要があるかもしれない」と言いはじめたとおり、核融合とか、常温超電導とかと同じように、結局「夢の先端技術」のままで終わるかもしれません。

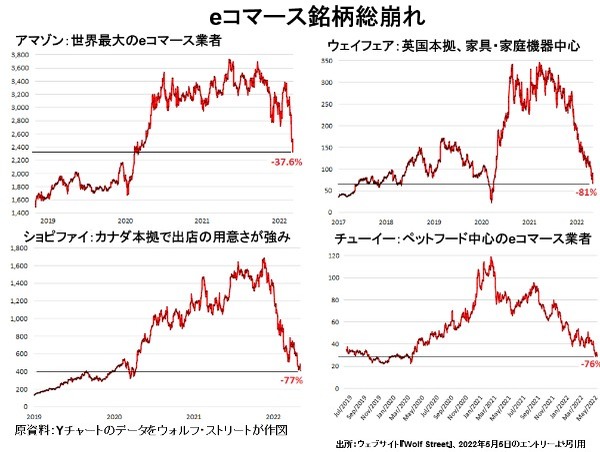

案外脆弱なeコマースの存立基盤

eコマース業界もまた、世界最大手のアマゾンでさえ株価が直近の天井から約40%も下がっています。

最大手の強みで半値にはなっていないというところですが、じつはアマゾンだってeコマース専業で突っ走っていたとしたら、今ごろ70~90%値下がりしていても仕方がないほど収益力の低い企業なのです。

毎年、eコマース部門の営業利益率は本拠地北アメリカ大陸でさえかろうじて金利負担がまかなえる程度の低さで、全世界で通算したら、おそらく金利負担を賄えずに経常赤字になっているでしょう。

そのアマゾンが一応毎年コンスタントに経常利益を出しているのは、売上で見れば副業のクラウド(コンピューター機能のリース・レンタル)が営業利益率30%前後の高収益事業だからです。

それよりずっと規模も小さく、たとえ完全自動運転技術が実現しても、自前の輸送システムを確立できるほどの規模を持たないeコマース専業の各社の株価が軒並み70~80%安になっているのは、当然のことです。

売上規模では世界第2位のアリババが、収益性では世界中のeコマース企業と比較しても抜群の収益力を誇っているのは、中国経済の特殊性によるのであって、他国の業者にマネができることではありません。

中国で資金力のない個人が零細企業を立ち上げようとすると、自動車ローンを使って大型トラックを買い、自営トラック運送業者になるしかないという時代が長く続きました。

その結果、中国では毎月のローン負担を賄える程度の日銭さえ入ればとんでもない安値でも運送を請け負うトラック運送業者が多数ひしめき合っており、アリババは運送費を徹底的に買い叩けるというわけです。

eコマース産業全体が案外短命の流行で終わる可能性はかなり高いでしょう。