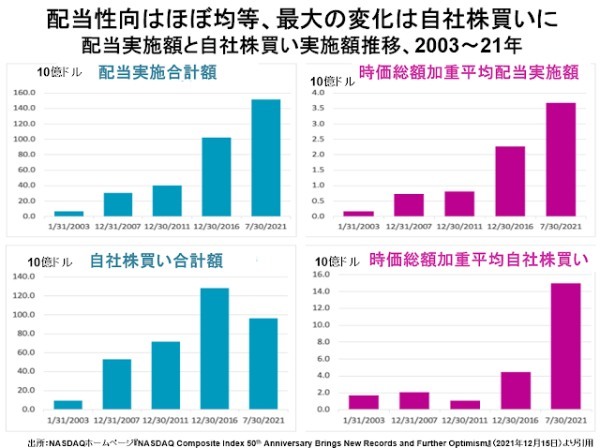

最大の変化は自社株買いで起きていた

そこで、この2項目がどう変化したかを点検しましょう。

配当で言えば、2011年まではむしろ中小企業のほうが気前よく払っていたのに、2016年以降は時価総額の大きな企業がやっと追いついた程度です。

もっともドラマティックな変化が起きていたのは、自社株買いでした。

2011年までは業績はしっかりしているのに株価が万年割安の企業が「うちの株はこんなに割安ですよ」というアピールのためにやっていたため、時価総額で加重平均した自社株買いは、単純平均よりはるかに小さかったのです。

2016年になってもその傾向はほんの少し均等化に向けて動き出した程度だったものが、2021年には、単純平均は減少しているのに時価総額加重平均額は急上昇しています。

比較的規模の小さな企業のあいだでは、2010年代に入ってからも新株発行増資によって集めた資金のほうが自社株買いで株主に分配した額より多い企業もあったでしょうが、大企業のあいだでは時価発行増資はほとんど見かけなくなったことも、この大転換の一因でしょう。

大企業がひんぱんに自社株買いをするようになったについては、いろいろな理由が考えられます。

経営陣がストックオプションで安く手に入れた自社株を、高く売れるようにという動機もあったでしょう。

大口株主が、自分の売りで株価を下げずに大量の株を売り抜けることのできるチャンスを歓迎したこともあったでしょう。

ですが、最大の理由は巨額の資金を必要とするが、かなり高い確率で好収益を生みつづけると期待できる投資対象が激減していることではないでしょうか。

だからこそ、株式市場全体として損失を生む可能性も無視できない投資で目減りさせるより、なるべく大きな内部留保を投資家に返してほしいという要求が高く、積極的に自社株買いをする企業の株価が、流通株数の減少率以上の率で高くなるのでしょう。

この非常に大きな変化が市場の人気を集めて、その結果時価総額トップ5社は業績成長率以上に大幅な株高を実現できたのではないでしょうか。

ただ、「内部留保を危ない投資に使うより無傷で返してくれ」という要求が高まるのは、株式市場が企業を永続事業体として見るより、ゆるやかな解散・資金再分配への道を模索しはじめた証拠と考えるべきでしょう。

巨大企業のいいとこ取りは、いつまで続くか

常識的に考えれば、経済が発展するほどまだほかの起業家が発見していない好収益事業を開拓する機会は減り、既存の事業分野では競争によって利益率が下がっていくはずです。

時間的に長い、短いの差はあれ、過去の経済大国は必ずこの利益率低下の道をたどってきました。

そして、どんな産業でも業界内の地位が高く市場全体の低利益率化の影響をもろに受ける大企業ほど、この傾向は顕著でした。

アメリカ経済も鉄鋼、石油精製、自動車、電気機器まではこうした道をたどって衰退してきましたが、現在までのところ、ハイテク・情報通信・インターネット関連産業ではそうなっていません。

企業の図体が大きくなるほど低利益率に引きずり降ろそうとする力も強まるという、経済における万有引力の法則とでも言うべき利益率低下原則に逆らって、大きくなればなるほど利益率も売上成長率も高い状態が続いているわけです。

しかしこんなに不自然な状態が長続きするはずがないわけで、やはり細かく見ていくと利益率も成長率も高そうなハイテク巨大企業群にも、凋落の兆しが現れています。

現在までのところ時価総額1兆ドルを超える「1兆ドルクラブ」のメンバーになったアメリカ企業は、アップル、マイクロソフト、アルファベット(グーグル)、アマゾン、メタ(フェイスブック)、テスラの6社だけです。

テスラは世界中の自動車がガソリンエンジン車からEV(電気自動車)になるという幻想だけを頼りに時価総額1兆ドルにたどり着いた企業です。

実際には本業であるEV製造販売で営業利益を出したことはなく、EVを売るたびに得るエンジン車販売権を売ってかろうじて黒字を出している会社で、自動車EV化の幻想がはげ落ちるとともに、企業価値もゼロとなるでしょう。

メタは本業であるインターネット広告代理業では、首位企業アルファベットからかなり差を付けられた2位企業に過ぎず、業界首位を目指す第2の営業部門の確立に苦戦しています。

ピークから半年も経たないうちに時価総額が半減してしまっても、まったく株価が反発する気配がないのは、もともと評価が高すぎたからでしょう。

アマゾンは副業であるコンピューターのリースレンタル、クラウド事業の高収益で全社利益率もかさ上げしていますが、本業のeコマース(インターネット通販)では、北米大陸だけがぎりぎり営業黒字、その他全世界ではやや持ち出しという経営を続けています。

クラウド事業の競争が激化して低収益化すれば、全社の経営がむずかしくなります。

1兆ドルクラブ会員数が半減しても、残るアップル、マイクロソフト、グーグルだけでナスダック総合指数を支えていけるものかどうか、興味深々です。

やはり、指数全体が下り坂になっていく今後は、時価総額の大きな企業ほど株価下落率も高くなり、その穴を埋めるべき企業はあまりにも小粒でほとんど退勢を挽回できないのではないでしょうか。

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2022年3月17日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。

文・増田 悦佐/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?