トップ5社は株価が大暴騰するほど業績が良かったのか

問題は、時価総額トップ5社の業績がそれだけの株価上昇を正当化できるほど良かったのかということです。

ここで非常に興味深いグラフを何組か、ご覧いただきたいと思います。

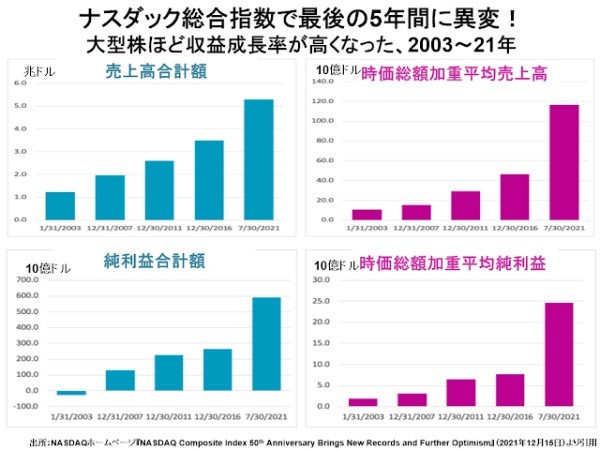

まず、過去約20年間を5つの時期にわけて時価総額の大きさによって収益構造に変化があったのかから検討します。

まず、ナスダック全銘柄で見ると、売上高も純利益額も各期間でほぼ均等に伸びています。

ところが、これを時価総額で加重した平均値にすると、はじめの4期は伸びが低調で最後の2016~21年だけ急激に伸びています。

これが何を意味しているかと言うと、2003~16年は時価総額の小さな企業のほうが大きな企業より売上高も純利益額も高い伸び率を保っていたということです。

どんな分野でも同じような傾向がありますが、小さなものほど変動率は高く、大きなものほど変動率は低くなるものです。

つまり、2016年頃まではナスダック市場に上場している企業も、中小企業は成長率が高く、大企業は成長率が低いというふつうのパターンに属していたわけです。

ところが、2016~21年にはこれが逆転して、大きな企業ほど成長率が高くなっています。だから時価総額で加重平均すると全銘柄の合計値より伸び率が高いわけです。

時価総額の高い企業ほど収益成長率が高い傾向が、2016年以降は定着していたことが確認できたわけです。

ただ、それが時価総額最大5社による年間約8割もの株価上昇を正当化するほど大きな収益成長だったかというと、大いに疑問です。むしろそこまで大きな成長率ではなかったでしょう。

ここでは、なぜふつうであれば企業規模が大きくなるにつれて鈍化するはずの収益成長率が、大きくなるにつれて加速したのかを探ってみたいと思います。

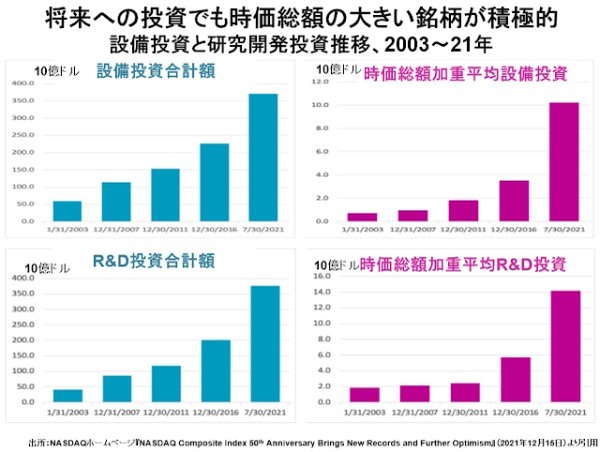

将来への投資が実を結んだのだろうか?

大企業のほうが収益成長を加速させるために有利な分野と言うと、まず思い浮かぶのが設備投資やR&D投資といった将来のために投下する資金を潤沢に持っていることです。

そこで、投資の分野で大きな差をつけたのかをチェックしましょう。

期間が4~5年とやや長めの比較になるのであまり厳密なことは言えませんが、まず大手企業の先行投資が増えて、その後収益が伸びたようには見えません。

また、最後の期で加重平均同士を比較すると純利益は3倍以上になっているのに、設備投資もR&D投資も3倍ほど大きく伸びていません。

だから、これはむしろ利益が伸びるにつれて設備投資やR&D投資も伸ばしたと考えたほうが自然でしょう。

それでは、配当性向や自社株買い実施額はどうでしょうか。

ふつうに考えれば、まず利益が伸びてその中から配当や自社株買いをするわけですから、まったく順序が反対だと思いこみがちです。

ただ、トップ5社の業績はとうてい年間80%前後の株価上昇を正当化するほど伸びていないわけですから、業績の伸びで足りない部分は株式市場に参加している人たちの同じ業績に対する評価が高まったはずだと考えれば、決してあり得ない順序ではありません。