本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

将来の子供の教育費を考えて、資産は増やしておきたい。資産を増やすには株などへの投資が一般的だ。株や投資信託の売買をするには証券口座が必要だが、証券口座にはどのような種類があり、NISA口座とは何が違うのか。株などの投資への一歩を踏み出すために、NISA口座と一般口座、特定口座の違いを把握しておきたい。

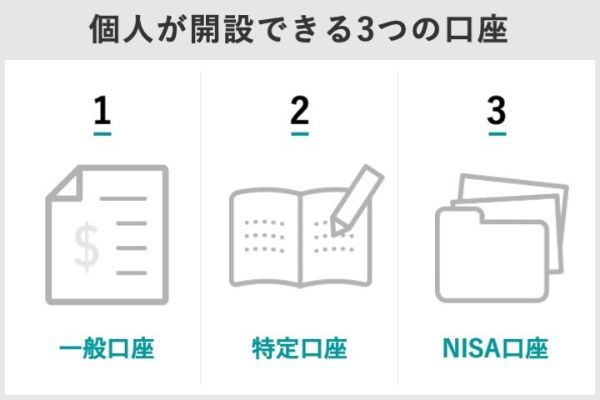

1,証券口座の種類 一般口座、特定口座、NISA口座とは?

証券口座を初めて開設する際に、どの種類の口座を選べば良いのだろうか。

個人が開設できる証券口座には、「一般口座」、「特定口座」、「NISA口座」があります。

一般口座とは?

自ら取引の計算を行って確定申告をする口座。取引の計算を行う必要があるため、手間がかかる。よって、初めて証券口座を開設するなら一般口座を選ぶ必要はない。

特定口座とは?

証券会社が年間の損益を計算してくれる口座。特定口座では「源泉徴収あり」と「源泉徴収なし」を選ぶ必要がある。源泉徴収ありでは、利益が出た際に証券会社が納税を代行してくれる。源泉徴収なしでは、利益が出た際には自ら確定申告を行い納税する。

NISA口座とは?

決まった金額での投資による利益が非課税になる口座。金融機関にNISA口座だけを開設することはできず、特定口座などに追加する形でNISA口座を開くことになる。

2,NISAとは?知っておきたいNISAの基本

NISAとは?

少額投資に対し非課税となる投資優遇制度。NISA制度は、国民の資産形成を助けるために2014年にスタートした。非課税枠は年間120万円、期間は最大5年間。合計600万円までの投資枠で得た利益について、税金が非課税となる。

非課税となる対象は、株式と投資信託などの売却益や配当金などです。20歳以上の日本在住者がNISA口座の対象となります。また、利用できるNISA口座は1人1口座のみです。

出典:金融庁『あなたとNISA』

3,NISA口座のメリットは利益が非課税になること

NISA口座の一番のメリットは、利益が非課税になることです。

一般口座・特定口座での利益には約20%の税金がかかるが、NISA口座の非課税枠での利益には税金がかからない。

例えば、NISA口座と特定口座でそれぞれ50万円の利益を得たとする。NISA口座では利益50万円がすべて自分のものになる。一方、特定口座では約20%の10万円程度が税金になり、自分が得る利益は40万円程度になる。

4,NISA口座のデメリットは損失が発生したときの税金支払い

NISA口座のデメリットは、損失が発生した場合に税金を余計に払うケースがあることです。その理由は、NISA口座では「損益通算」と「繰越控除」ができないからです。

損益通算とは?

一定期間内の利益と損失を相殺することである。利益から損失を引くことで税金を減らすことができる。

例えば、二つの証券会社に特定口座があり、一つの口座は50万円の利益が出て、もう一つの口座は30万円の損失が発生したとする。税金は利益50万円から損失30万円を引いた20万円に対してかかる。これが特定口座とNISA口座の場合、特定口座で50万円の利益が出て、NISA口座で30万円の損失が発生したとする。NISA口座の損失は損益通算できないため、税金は利益50万円に対してかかることになる。

繰越控除とは?

損失を確定申告すると翌年以降3年間はその損失分を利益から引いて税金を計算できることである。特定口座での損失は3年間繰り越せるが、NISA口座での損失は繰り越すことができない。

ここまでNISA口座と一般口座、特定口座の違いを紹介してきた。

NISA口座の利用は、メリットとデメリットを把握してから行いたい。

将来の資産形成を見据えるなら、早めの投資スタートをおすすめします。

NISA口座に関してよくある5つのQ&A

一般口座、特定口座、NISA口座の違いは?

一般口座とは自ら取引の計算を行って確定申告をする口座。特定口座とは証券会社が年間の損益を計算してくれる口座。NISA口座とは決まった金額での投資による利益が非課税になる口座。

NISAとは何か?

少額投資に対し非課税となる投資優遇制度。NISA制度は、国民の資産形成を助けるために2014年にスタートした。非課税枠は年間120万円、期間は最大5年間。合計600万円までの投資枠で得た利益について、税金が非課税となる。

NISA口座のメリットは何か?

利益が非課税になること。一般口座・特定口座での利益には約20%の税金がかかるが、NISA口座の非課税枠での利益には税金がかからない。

NISA口座のデメリットは何か?

NISA口座では「損益通算」と「繰越控除」ができないため、損失が発生した場合に税金を余計に払うケースがあること。

損益通算、繰越控除とは何か?

損益通算とは一定期間内の利益と損失を相殺することである。利益から損失を引くことで税金を減らすことができる。繰越控除とは損失を確定申告すると翌年以降3年間はその損失分を利益から引いて税金を計算できることである。

実際にNISAを始めてみる

積立コースは毎日・毎週・毎月の3種類、NISA枠ぎりぎり注文で投資可能枠を使い切れる

>>SBI証券の詳細はこちら(公式サイトへ)

投資信託の保有だけで楽天ポイントが貯まる、貯まったポイントで積立投資も可能

>>楽天証券の詳細はこちら(公式サイトへ)

取り扱い銘柄130以上、投信の提案から購入・運用まですべてができるアプリが便利

>>松井証券の詳細はこちら(公式サイトへ)

毎月100円から積立可能、通常の現物株式の取引手数料が最大5%割引になる

>>au カブコム証券の口座開設はこちら

つみたてNISAで投資信託を保有するだけでポイントが貯まりさまざまな特典と交換可能

>>マネックス証券の詳細はこちら(公式サイトへ)

執筆・近藤真理

証券会社の引受業務やビジネス系翻訳携わったのち、個人投資家として活動。現在は総合証券、ネット証券の両方を使いこなし、経済、金融、HR領域で多数の媒体で執筆中。2019年にフィナンシャルプランナーの資格取得。

証券会社の引受業務やビジネス系翻訳携わったのち、個人投資家として活動。現在は総合証券、ネット証券の両方を使いこなし、経済、金融、HR領域で多数の媒体で執筆中。2019年にフィナンシャルプランナーの資格取得。

この筆者の記事を見る

【関連記事】

・初心者向けネット証券ランキング

・日本の証券会社ランキングTOP10 野村、ネット証券各社etc.

・株の売買手数料が安い証券会社はどこ?12社を徹底比較

・つみたてNISA(積立NISA)の口座ランキングTOP10

・証券会社の口座開設に必要な書類と日数は?

関連タグ