NISAは投資で得た所得が非課税になる制度である。NISAには通常のNISA(以下「一般NISA」という)、つみたてNISA、ジュニアNISAがあるが、ここでは一般NISAの始め方を紹介する。初心者にありがちな失敗を避けるために、基本的なポイントを把握しよう。

目次

1.一般NISAの始め方

2.一般NISAの金融機関を選ぶための3つのポイント

3.一般NISA口座への入金方法

4.一般NISAの銘柄の選び方

5.一般NISAのポートフォリオの決め方

6.一般NISAで銘柄を買い付ける2つの方法

7. 一般NISAは自分に合った選択を

1.一般NISA(ニーサ)の始め方

一般NISAを始める前に投資できる金額と期間を確認しよう。一般NISAで買い付けられる投資枠は年間120万円、非課税期間は5年間である。5年間で計600万円分の買い付けが可能だ。

一般NISA(ニーサ)のメリットやデメリット、注意点

一般NISAを活用するにはメリット・デメリット・注意点を把握することが大事だ。

一般NISAのメリットは投資により得た所得が非課税になることだ。株式や投資信託などの運用益や配当・普通分配金には通常20.315%が課税されるが、一般NISAでは非課税になる。

一般NISAのデメリットはNISA口座の利益または損失を課税口座(特定口座・一般口座)の利益または損失を相殺する「損益通算」ができないことがあげられる。また、損失を翌年以降に繰り越す「繰越控除」も利用できない。

なお、配当金の受取方法が「株式数比例配分方式」以外では課税されるので注意しよう。大事なのはNISA口座の株式で配当を受け取る前に受取方法を確認することだ。

一般NISAを始める5つのステップ

一般NISAを始めるステップは以下だ。

⑴一般NISAを利用する金融機関を決める

⑵一般NISAの口座開設を申し込む

⑶一般NISAの口座が開設されたら入金をする

⑷ポートフォリオを決めて購入する銘柄を決める

⑸銘柄を購入する

一般NISAは年間投資の上限額120万円が決まっているため、金融商品を購入する前にどの商品を選び、どのようなポートフォリオ(金融商品の組み合わせ)にするかよく考えてから購入したい。

ポートフォリオが決まったら商品を購入する。購入方法は「スポット購入」と「積立購入」2つの方法があり、詳しくは後述する。

2.一般NISA(ニーサ)の金融機関を選ぶための3つのポイント

一般NISAの口座は1人1口座である。金融機関は1年単位で変更できるが、最初はどの金融機関を利用するかを考えてから始めよう。

ポイント1……取扱商品のラインアップ

金融機関によって取り扱う金融商品が異なる。取引したい商品がすでにある場合、取り扱いがあるかは確認しておこう。

一般NISAの口座を開設できる金融機関は証券会社や銀行などである。証券会社と銀行での一般NISAの主な対象商品は次だ。

| 金融機関分類 | 一般NISAの主な対象商品 |

| 証券会社 | 投資信託、国内株式、国内ETF(上場投資信託)、 国内REIT(不動産投資信託)、外国株式、外国ETFなど |

| 銀行 | 投資信託 |

一般NISAで取引する商品が投資信託のみであれば銀行でも構わないが、その他の商品も取引するのであれば証券会社を選ぶのがおすすめだ。

国内株式や国内ETF・REITの多くは東証(東京証券取引所)に上場している。東証の取引に対応する多くの証券会社であれば、取引可能銘柄の違いはあまりない。地方の証券取引所に上場している銘柄の場合は、その証券取引所の取引に対応する証券会社の口座が必要である。

投資信託、外国株式、外国ETFは金融機関によって取り扱い銘柄が大きく異なる。取引したい銘柄が決まっているなら、一般NISAを申し込む前に金融機関に取り扱いがあるか確認しておきたい。

ポイント2……取引手数料が低いこと

一般NISAで商品を取引するには取引手数料がかかる。金額は金融機関によって異なるので、取引手数料が低さは金融機関選びのポイントのひとつだ。

取引手数料が低い金融機関の代表はネット証券である。SBI証券、楽天証券、マネックス証券、松井証券、auカブコム証券は全ての投資信託の購入手数料が無料で、一般NISAでの国内株式売買手数料なども無料である。

ネット銀行は投資信託の購入手数料が無料のところがある。ジャパンネット銀行やソニー銀行は取り扱う全投資信託の購入手数料が無料だ。

ポイント3……自分に適したサポートを提供しているか

対面でのサポートを希望するなら店舗型の証券会社や銀行などの金融機関を選ぶのがおすすめだ。居住地の近くに店舗があるかも確認しよう。もし転勤が多い職種なら、全国に店舗がある金融機関のほうが良いだろう。

サポートは電話やチャットなどで構わないという人ならばネット証券やネット銀行も視野にいれよう。今はリモートでのサポートも充実している。サポートに関しては、方法以外にも時間帯や曜日も確認したい。平日夜間や土日に問い合わせたい場合、その時間帯や曜日をカバーしているかも金融機関選びのポイントになる。

3.一般NISA(ニーサ)口座への4つの入金方法

金融機関を選んで一般NISAを申し込み、NISA口座が開設されたら次は入金だ。

証券会社では、一般的に証券総合口座へ入金するとNISA口座で買い付けが行える。銀行では一般的に預金口座へ入金するとNISA口座で買い付けできる。

証券会社の証券総合口座へ入金する方法はさまざまであり、自分が利用しやすい方法を選べばよい。入金方法は各社ホームページなどで確認できる。

証券総合口座への主な入金方法を4つ紹介しよう。

入金方法1……ネットバンキングを利用したリアルタイム入金

証券会社が提携する銀行のネットバンキングを利用してリアルタイムに入金する方法だ。利用するにはNISA口座を開設した証券会社の金融機関提携銀行でネットバンキングを契約する必要がある。

この方法のメリットは、手続きを行えば即時に入金されることだ。また手数料は無料で利用できる証券会社が多い。

入金方法2……口座振替を利用したリアルタイム入金や定期入金

提携銀行のネットバンキングを契約しなくても口座振替を利用してリアルタイム入金や定期入金する方法がある。

こちらも即時に入金されるメリットがある。定期入金の場合、一般的には毎月決まった日に定額が銀行口座から入金される。口座振替を利用した入金方法の手数料も多くの証券会社では無料である。

証券総合口座への入金方法3……証券会社のカードを利用してATMから入金

証券会社のカードを利用して提携ATMから入金する方法もある。基本的に即時入金されること、手数料無料で利用可能なのがメリットだが、提携ATMによって曜日や時間帯に制限があるデメリットがある。

証券総合口座への入金方法4……銀行振込による入金

利用している銀行から銀行振込にて証券会社の振込口座宛てに入金する方法がある。証券会社の口座に反映されるまでに数時間程度かかることがあり、銀行振込の手数料を負担するというデメリットがある。

4.一般NISA(ニーサ)の銘柄の選び方

NISAの対象商品の選び方は主に株式と投資信託(ETFを含む)で違う。1企業に投資する株式と複数の株式、債券、REITなどに投資する投資信託では投資リスクに違いがあるからだ。

金融商品のリスクとリターンには関係があり、一般的にローリスクな商品はローリターン、ハイリスクの商品はハイリターンである。株式と投資信託のそれぞれについて銘柄の選び方を考えてみよう。

一般NISAにおける株式銘柄の選び方……配当または値上がり益を重視して企業リスクを考える

株式の銘柄を選ぶときにNISAの非課税メリットを活かすには「配当」または「値上がり益」のどちらを重視するかを考えよう。銘柄の選びかたによっては配当と値上がり益の両方を狙うことも可能だ。

株式はNISA対象商品のなかではハイリスク・ハイリターンに分類される。企業に好材料があれば急騰することがあり、悪材料があれば急落することがある。各企業のリスクを考えて銘柄を選定したい。

一般NISAにおける投資信託の選び方……将来性のある資産とリスク・コストがポイント

投資信託やETFを選ぶときにもリスク・リターンを考える。投資信託には組み入れる資産によりローリスク・ローリターンからハイリスク・ハイリターンまでさまざまな商品がある。ローリスク・ローリターンに近いのは債券のファンドなどの投資信託、株式のファンドなどは、ハイリスク・ハイリターンに近い投資信託である。

株式のファンドは複数の企業の株式を組み入れるために、1企業の株式に比べると分散投資効果によりリスク・リターンは低めになる。投資信託説明書(目論見書)には一般的に投資信託の年間騰落率が記載されており、リスク・リターンを把握する参考にしよう。

投資信託のコストについても考えておこう。インデックス型投資信託なら保有中にかかる信託報酬などが低いものを選ぼう。アクティブ型の投資信託は信託報酬が高めのものが多い。コストを上回る運用成績を期待できるかを判断することが大切である。

投資信託はNISA非課税期間の5年間で将来性がある資産を組み込み、リスクを許容でき、コストが適正と考えられる銘柄を選びたい。

5.一般NISA(ニーサ)のおすすめポートフォリオ

株式や投資信託などの金融商品の組み合わせをポートフォリオという。「利益重視」と「安定重視」のパターン別に一般NISAでポートフォリオを組むポイントを紹介しよう。自身のリスク許容度に応じて参考にしてほしい。

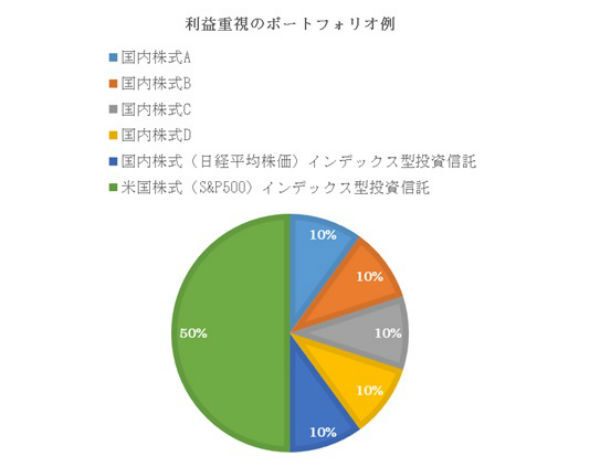

利益重視のポートフォリオ例……国内株式と米国株式を50%ずつ

利益重視ならハイリスクまたはハイリスクに近い株式や株式の投資信託などを主体にポートフォリオを組むのが一般的だ。ただし一つの銘柄に投資を集中するのではなく商品の組み合わせによる分散を意識しよう。

株式のみでポートフォリオを組んでもいいが、できれば複数の業種や複数の国の株式を組み合わせるとリスク分散になる。

投資信託では株価指数(日経平均株価やダウ平均株価など)への連動をめざす銘柄なら株価指数に組み入れられている多くの株式への分散投資になる。ひとつの投資信託で主要先進国や全世界の株式へ分散投資できる銘柄もある。

40代投資初心者向け利益重視のポートフォリオ例をひとつ紹介する。国内株式と米国株式の50対50の構成で考えてみた。

国内株式は個別株と日経平均株価インデックス型投資信託の組み合わせ、海外株式は多くの金融機関で取り扱いがある米国S&P500のインデックス型投資信託のみにしている。インデックス型投資信託を選んだのは初心者にとってアクティブ型よりも選びやすいからだ。

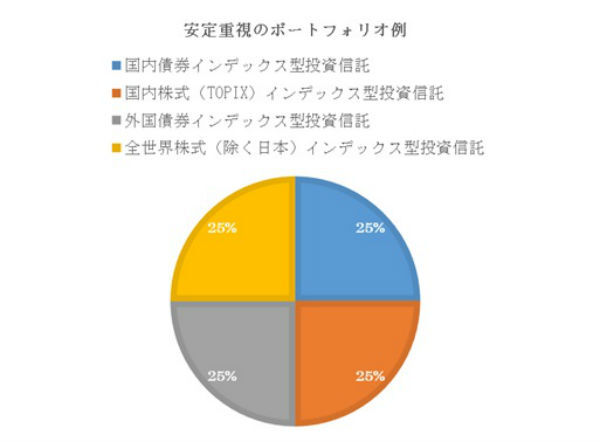

安定重視のポートフォリオ例……インデックス型投資信託4つを均等の割合で

安定を重視するなら複数の資産クラスを組み合わせたポートフォリオが望ましい。「資産クラス」とは国内債券や国内株式などの資産分類のことである。異なる資産クラスの金融商品を組み合わせることでリスク分散効果が高まる。

こうした組み合わせと配分を資産配分(アセット・アロケーション)という。よく利用される資産クラスは国内債券、国内株式、外国債券、外国株式などである。安定を重視するなら資産配分を考えてポートフォリオを組みたい。

以下が40代投資初心者向け安定重視のポートフォリオ例だ。国内債券、国内株式、外国債券、外国株式のインデックスファンドを25%ずつ組み合わせてみた。

国内株式インデックスファンドは東証一部全銘柄が対象のTOPIXを、外国株式は構成される国が多い全世界株式(除く日本)を選択した。

投資信託には複数の資産クラスを組み入れたバランス型がある。バランス型の投資信託ならひとつの投資信託で複数の資産クラスへ投資できるため、初心者でも資産配分をもとにした分散投資が可能だ。

6.一般NISA(ニーサ)で銘柄を買い付ける2つの方法

株式は一般的に100株単位で取引するので、株式を買い付ける方法はスポット購入が一般的だ。一方、投資信託は金額または口数を指定して取引する。一般NISAで投資信託を買い付ける方法にはスポット購入と積立購入があるが、どう使い分けるべきなのだろうか。

投資信託の買い付け方法1……自分でタイミングを判断して買い付ける「スポット購入」

「スポット購入」は自分が買い付ける時期と金額・口数を決める方法だ。基準価額が下落したタイミングを見計らって買い付ける場合などで、スポット購入が利用される。

買い付けるタイミングをうまく判断できれば安く買えるが、判断を誤ると買った後に基準価額が下落することもある。

投資信託買い付け方法2……定期的に買い付ける「積立購入」

「積立購入」は定期的に決まった金額を買い付ける方法だ。つみたてNISAなどの長期投資で利用されることが多い。

積立購入のメリットは買い付けるタイミングが分散されるため、時間のリスク分散になることだ。スポット購入では判断を誤ると高値で買い付けてしまうことも起きるが、積立購入では自分で購入タイミングを判断することはない。購入した基準価額が平準化されるのだ。

投資初心者であれば買い付けタイミングの判断が不要な積立購入がおすすめである。

【関連記事】

一般NISAは売却タイミングが重要!売り時はいつ?ベストな売り方は?

7.一般NISA(ニーサ)では自分に合う金融機関・ポートフォリオ・買い付け方法を選択しよう

一般NISAを始めるには自分に合う金融機関を見つけ、自分の投資スタイルに合うポートフォリオや買い付け方法を選択することが大切である。

初心者のうちはポートフォリオを組むのが簡単ではないかもしれないが、一般NISAには非課税や老後の資産形成の準備資金になるなどのメリットが多い。おすすめ銘柄の情報などを参考にして始めてみてほしい。

この筆者の記事を見る

【関連記事 PR】

・つみたてNISA(積立NISA)の口座はどこで開設する?SBI、楽天などを比較

・つみたてNISA(積立NISA)口座を開設するおすすめの金融機関は?

・つみたてNISA、金融機関はどこにすればいい? 4つのポイント

・ネット証券6社のNISA口座の手数料を比較 SBI、楽天、マネックスなど

・NISA口座を銀行で開設する時に注意すべき2つのポイント