住宅ローンはどんなによい商品があっても審査に通らなければ利用できない。金融機関は住宅ローンの審査でどのような項目を重視するのか。住宅ローンの本審査で落ちないようにするためのポイントや事前審査との違いについて確認しておこう。

目次

1. 住宅ローンの審査で金融機関が重視するポイント

2. 住宅ローンの本審査と仮審査の違い

3. 住宅ローンの本審査に落ちないためのポイント

4. 住宅ローンの本審査で必要なもの

5. 住宅ローンの本審査に落ちてしまったときの対策

6. 住宅ローンの本審査に通ることがゴールではない

1.住宅ローンの審査で金融機関が重視するポイント

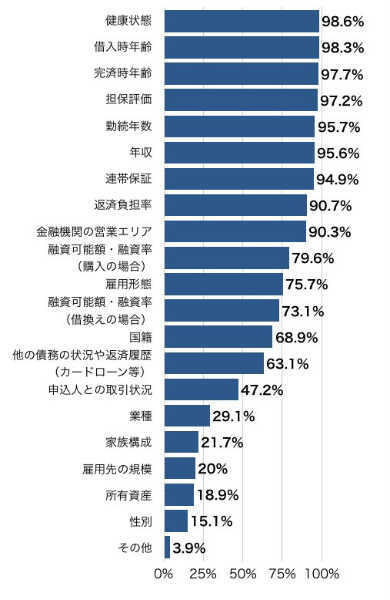

住宅ローンの審査では、申込者の返済能力と融資対象の物件を審査される。国土交通省が民間金融機関を対象に実施した調査の結果によると、金融機関が審査で重視するポイントは次の通りだ。

(長期・固定金利の住宅ローン等に関する融資審査等)をもとに筆者作成

住宅ローンの審査で重視される割合の高い項目には「健康状態(98.6%)」「借入時年齢(98.3%)」「完済時年齢(97.7%)」「担保評価(97.2%)」「勤続年数(95.7%)」「年収(95.6%)」と続く。

ほとんどの金融機関で住宅ローンを借りる際には団体信用保険(以下、団信)の加入が融資条件なので、加入できる健康状態や年齢が重視される。万が一、住宅ローンが返済不能になった場合に備え、担保になる物件の評価額も融資判断に大いに影響する。

住宅ローン審査では年収に占める年間返済額の割合(返済負担率)を重視

同じ借り入れ額であれば年収が高いに越したことはないが、年収以上に借り入れ額が多ければ審査に通りにくい。住宅ローンの審査では収入より安定性や年収に占める年間返済額の割合(融資率)のほうがより重視されるからだ。

フラット35の場合、返済負担率は年収400万円未満であれば30%以下、年収400万円以上であれば35%以下であることが要件になっている。

物件の担保評価額が住宅ローンの借り入れ希望額を下回っていると審査で不利

物件の担保評価額が住宅ローンの借り入れ希望額を下回っていると、物件を売却しても融資を回収できないリスクがあり、住宅ローンの審査ではマイナス影響だ。現行の建築基準法に適合していない建物や建築制限などのある土地、借地権がついた土地などは担保評価が低くなりやすい。このような土地や建物の購入はなるべく避けるのが賢明だ。

個人信用情報も住宅ローン審査の重要な判断材料になる

住宅ローンの審査では個人信用情報(以下、信用情報)も重要な判断材料だ。個人信用情報とは、借り入れやクレジット契約といった信用取引の利用・返済の履歴、残高など情報のことをいう。

金融機関は指定信用情報機関(CIC、JICC、KSCの3つ)に登録されている信用情報を照会し、きちんと返済できる人であるかを判断する。

信用情報に返済遅延や自己破産といった履歴があると住宅ローンの審査に通るのは難しい。スマホ本体代金の割賦契約(分割払い)や奨学金の返済なども信用取引にあたり、これらの延滞が原因で住宅ローン審査に落ちるケースもある。

短期間に何回も融資を申し込むと住宅ローンの審査にマイナス影響も

信用情報には金融機関などが信用情報を照会した記録が残る。短期間のうちに複数の照会履歴があると、金融機関がほかで住宅ローンの審査に落ちているのではないかと判断され、評価に影響することもある。住宅ローンの審査に通るか不安でも、手当たり次第にローンを申し込むのは避けたほうがよい。

2.住宅ローンの本審査と仮審査(事前審査)の違い

住宅ローンの審査の「仮審査(事前審査)」と「本審査」で、それぞれ確認されるポイントはおおむね共通しているが、次のような違いもある。

住宅ローンの仮審査(事前審査)で確認されるポイント

住宅ローンの仮審査では、ローン申込者の個人信用情報や、返済額に対してローン申込者の収入が適正範囲内か、安定した収入が見込める職業や雇用形態かなどを審査される。またローンの対象となる物件が担保として適正かなども確認される。

住宅ローンの仮審査は金融機関が行う。審査項目や審査の厳しさは金融機関によって異なるが、形式的な確認程度の簡易審査の場合もある。ネット銀行やネット専用住宅ローンなどはその傾向があり、仮審査に通っても本審査に落ちることも多いため要注意だ。

住宅ローンの仮審査には数日程度かかるのが一般的だが、早い場合では即日回答が得られる場合もある。

住宅ローンの本審査で確認されるポイント

住宅ローンの本審査では事前審査で申告した申込者や物件の情報について、公的な書類などをもとにより詳細な審査が行われる。

民間の金融機関では一般的に団体信用生命保険(以下、団信)への加入が融資条件になっており、申込者の健康状態についても住宅ローンの本審査の段階で告知書により確認される。

住宅ローンの本審査は原則として保証会社が、フラット35の場合は住宅金融支援機構が行う。住宅ローンの本審査の日数は一般的に必要な書類がそろってから1週間程度だ。

住宅ローンの新規借り入れと借り換えの違い

住宅ローンの新規借り入れと借り換えでの審査では、借り換え時の審査では物件の評価に関する審査基準は緩くなる一方、申込者の返済能力に関する審査基準は厳しくなる。時間の経過によって物件の担保価値が低下してしまうため、そのリスクをカバーするため、住宅ローンの申込者にはより高い返済能力が求められるのだ。

住宅ローンの審査では安定して返済していけるかどうかが重視される。そのため住宅ローンの借り換え審査では、収入の減少や不安定な雇用形態への転職など、当初の借り入れ時点から不利な状態への変化がなければ審査に通ることが多い。

ただし現在の住宅ローンの返済状況についても確認され、返済の遅れなどがあれば審査には大きなマイナスだ。また団信についても再度加入する必要があるため、団信に加入できない健康状態になっていると住宅ローンの借り換えは難しくなる。

3.住宅ローンの本審査に落ちないためのポイント

住宅ローンの本審査に落ちないためには、金融機関が審査で重視するポイントだけでなく、落ちる要因に対しての対策も大事だ。

住宅ローンの本審査に落ちる要因

個人信用情報に「異動」の履歴がある場合や、金融機関の定める要件を明らかに満たしていない場合には住宅ローンの仮審査の段階で審査に落ちる。それに対し、住宅ローンの仮審査は通過したにもかかわらず本審査で落ちてしまう要因は、次のようなものが考えられる。

(1) 健康上の理由により団信に加入できなかった

(2) 仮審査後に新たな借り入れを行い返済負担率がアップした

(3) 提出書類の不備や事前審査で申告した内容との相違があった

そのほか借り入れ希望額に対する収入や物件の担保評価、勤続年数、そのほかの要因など、ひとつの要因が決定打とならなくても、複数の要因が重なり審査に落ちることもある。

住宅ローンの本審査に落ちないための対策

住宅ローンの本審査に落ちないよう、自身でできる対策としては次のようなものがある。

・(1)加入条件の緩い「ワイド団信」や団信への加入が任意の住宅ローンを利用する

健康状態によって団信への加入が難しい場合には、加入条件の緩い「ワイド団信」やフラット35など団信への加入が任意の住宅ローンの利用が選択肢になる。ただし、これらの選択肢にはデメリットもある。ワイド団信を選んだ場合、金利が上乗せされるため負担が増える。団信に加入しない場合は、万一のときにローンが完済されず、家族に大きな負担を残すリスクもあるので慎重に判断しよう。

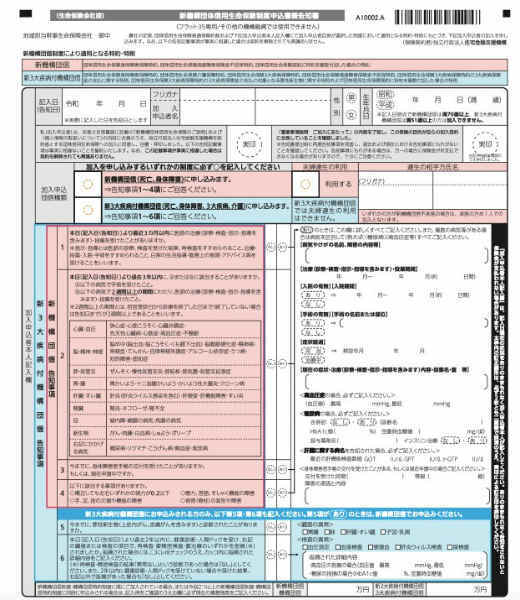

団信に加入する際に告知(申告)が必要な内容は、金融機関や商品により多少の違いはあるが、基本的には次のような内容だ。

- 最近3ヵ月以内に医師の治療(診察・検査・指示・指導)・投薬を受けたことがあるか

- 過去3年以内に所定の病気(下図参照)を原因とする手術、または2週間以上にわたり医師の治療・投薬を受けたことがあるか

- 所定の身体障害(下図参照)に該当するか

【団信告知書(住宅金融支援機構 新機構団信の例)】

内容によって問題なく団信に加入できる場合もあるため、まずは正しく告知することが大切だ。事実と異なる告知をすると、団信に加入できたとしても告知義務違反で保険金が支払われないこともある。

・(2)少なくとも住宅ローンの本審査に通るまでは新たな借り入れはしない

住宅ローンの事前審査後に新たに借り入れをしてしまうと、年収に対する年間返済額の割合(返済負担率)が変わってしまい、審査に落ちる可能性がある。住宅ローンの仮審査で申告した内容との相違してしまうため、少なくとも住宅ローンの本審査に通るまではマイカーローンやカードローンなどを契約しないのが鉄則だ。

例えば年収700万円の人が返済期間30年、全期間固定金利年1.3%・元利均等返済の条件でフラット35を利用する場合、他の借り入れがなければ約6,083万円まで借りられる。それに対し、マイカーローンなどの返済が月3万円あると、借り入れ可能額は約5,189万円まで下がる。借り入れ希望額が5,500万円だった場合、事前審査後に住宅ローンの本審査の申し込みまでに月3万円のマイカーローンを契約してしまうと審査に落ちてしまうことなる。

・(3)住宅ローンの仮審査の段階で正確に申告し、本審査でもその通りに申告する

住宅ローンの仮審査では自己申告のみで確認書類の提出を求められない場合もある。だからといって審査に有利になるように事実と異なる申告をしてはいけない。

住宅ローンの本審査で確認書類の提出を求められ、実際は基準を満たしていないことが判明すれば審査に落ちてしまう。基準自体はクリアしていても、虚偽の申告をしたことで金融機関や保証会社の信頼を損ない、審査に落ちることもある。住宅ローンの仮審査、本審査とも、必ず事実を正確に申告することが大切だ。

また住宅ローンの仮審査と本審査で申告内容に相違があった場合、故意でなくとも虚偽申告を疑われ審査に不利になることもある。書類の不備も含め住宅ローンの審査が長引く要因となるため、確認書類などで数字や内容をよく確認して申し込もう。

4.住宅ローンの本審査で必要なもの

住宅ローンの本審査では次のようなものが必要になる。事前審査で必要となる書類との重複もあるが、スムーズに審査が進むよう早めに準備しておこう。

【本審査で必要なもの(三井住友銀行・店頭申込の場合の例)】

金融機関で入手する書類

- 保証委託申込書兼契約書

- 団体信用生命保険申込書兼告知書

申込本人が用意する書類

- 本人確認書類(運転免許証など)

- 住民票

- 印鑑(実印)とその印鑑証明書

収入確認書類

給与所得者の場合:源泉徴収票、所得証明書など

自営業者の場合:納税証明書、確定申告書(3期分)など

会社経営者の場合:源泉徴収票、法人決算書(3期分)など- 勤続年数確認書類(健康保険証など)

物件資料

売買契約書、重要事項説明書、土地・建物の登記簿謄本、物件概要書、公図・物件案内地図、間取り図・測量図・配置図など

住宅ローンの審査状況に応じて追加書類の提出を求められることもある。必要な書類は金融機関や申込経路によって違いもあるため、利用する金融機関によく確認して準備しよう。

5.住宅ローンの本審査に落ちてしまったときの対策

住宅ローンの仮審査に通った人が住宅ローンの本審査に落ちてしまうことも少なくない。住宅ローンの本審査に落ちしまっても焦らず冷静に対処することが大切だ。

住宅の売買契約のときは住宅ローン特約があることを確認

住宅ローンの審査落ちによるトラブルを避けるため、住宅の売買契約に住宅ローン特約が付帯されていることを確認してから契約することも大事だ。住宅ローンの本審査に落ちて借り入れができなければ、購入代金を払えず、住宅の売買契約を解除しなければならない。売買契約を解除するには、買主が支払った手付金を放棄しなければならない。

このような事態を避けるため、一般的に住宅ローン利用を前提とした不動産売買契約には「住宅ローン特約(ローン解除権)」が付帯されている。住宅ローン特約がついていれば、住宅ローンを借りられなかった場合、違約金の負担なく売買契約を解除でき、無条件で手付金を返してもらえる。

ただし買主が書類の準備などを怠ったなど、買主側の責任で借り入れができなかった場合には住宅ローン特約は適用されない。また住宅ローンの審査に落ちた場合、買主は住宅ローン特約による契約解除か、ほかの方法により資金を調達するかを選択しなければならない。この手続きを怠り一定期間を経過すると解除権は消滅し、住宅ローン特約による解除ができなくなってしまうので注意しよう。

別の金融機関から住宅ローンの本審査に申し込んでみる

住宅ローンの審査基準は金融機関によって違うため、ひとつの金融機関の本審査に落ちたからといって、どの金融機関の住宅ローンも利用できないというわけではない。

住宅ローンの審査に落ちた理由は教えてもらうことはできないが、事前審査を通過したということは、個人信用情報に致命的な問題はないといえる。年収や勤続年数、雇用形態などの理由で審査に落ちたのであれば、審査基準が異なる別の金融機関に申し込めば住宅ローンの審査に通る可能性はある。

住宅ローンの審査には時間がかかるため、いくつかの金融機関で事前審査を申し込んでおき、すぐに本審査に進めるようにしておくと安心だ。ただし審査に申し込んだ履歴(申し込んだ金融機関からの照会記録)は個人信用情報として6ヵ月間は記録される。

金融機関は住宅ローンの審査で個人信用情報を確認するため、直近で多くの照会履歴が残っていると、他の金融機関で審査に落ちたのではないかと疑われ、審査に不利になることもある。むやみに申し込むのではなく、金融機関を3行程度まで候補を絞って住宅ローンの審査を申し込むようにしたい。

6.住宅ローンの本審査に通ることはスタートでありゴールではない

住宅ローンの本審査を受けるときは審査に不利になる要因はできる限り取り除いてから申し込むようにしたい。住宅ローンの審査基準は金融機関や商品によっても異なるため、本審査に落ちることも想定して、スケジュールに余裕を持って申し込もう。複数の候補を用意しておくのもおすすめだ。

住宅ローンの審査に通っても、その後の返済が滞っては意味がない。住宅ローンの審査とは、完済まで滞りなく返済できるかを見極めるものであり、借り入れ額や返済額に無理あれば審査には通りにくい。ゴールである住宅ローンの完済まで無理なく返済できるよう、住宅ローンの審査に申し込む段階でしっかりと返済計画を立てておくことも重要だ。

執筆・竹国弘城(ファイナンシャルプランナー)

証券会社、保険代理店での勤務を経て、ファイナンシャルプランナーとして独立。より多くの方がお金について自ら考え行動できるよう、お金に関するコンサルティング業務や執筆業務などを行う。RAPPORT Consulting Office 代表。1級ファイナンシャルプランニング技能士、CFP® HP : https://www.rapportco.com

【関連記事】

・住宅ローン控除は2年目以降も確定申告が必要か?忘れた場合はどうなる?

・住宅ローンをこれから組むなら変動金利と固定金利のどっちが得か

・40代で家を買うのは遅過ぎるのか?住宅ローンを組むときのポイントは?

・住宅ローンは年収800万円でいくらまで組めるのか

・iDeCo(イデコ)と住宅ローン控除の併用がデメリットとなるパターンとは