一方の日本では、三菱商事の撤退報道にもかかわらず、政府は「洋上風力を主力電源に」という方針を一切変えていない。ここに大きな対比が浮かび上がる。

国策化された洋上風力

日本における最大の特徴は、洋上風力がすでに「国策事業」となっていることだ。政府は2040年までに最大45GW導入という目標を掲げ、NEDOのグリーンイノベーション基金などから数千億円単位の補助金を投入。港湾整備や系統増強も含めて「国家プロジェクト」として推進してきた。

このため、撤退は単なる事業失敗ではなく「政策の失敗」を意味してしまう。一度決めたことを後戻りできない日本の行政文化も加わり、経済合理性が崩壊してもなお「推進ありき」が続いているのだ。

FCOEを直視しない日本の議論

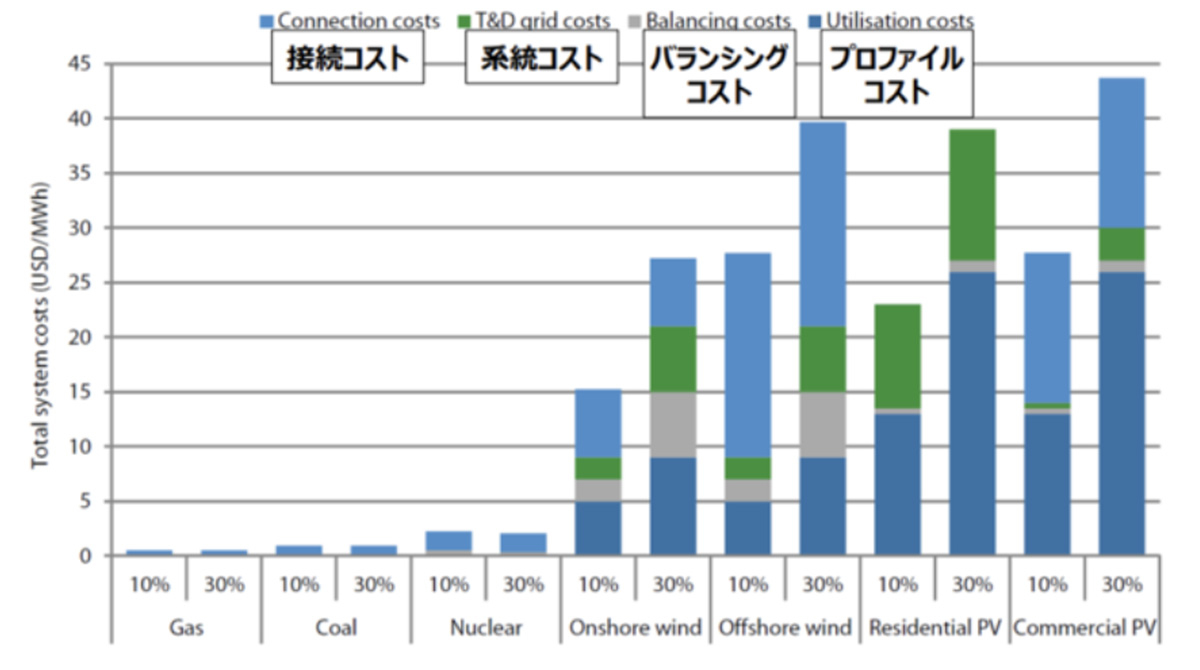

洋上風力の議論では、「LCOE(Levelized Cost of Electricity)」、つまり単純な発電原価がよく取り上げられる。確かに技術進歩でLCOEは下がってきた。しかし現実に必要なのは「FCOE(Full Cost of Electricity)」である。

経産省:2030年の電源別発電コスト(LCOE)試算結果

FCOEとは、発電だけでなく、系統安定化のために必要な火力のバックアップ、需給調整費用、送電網増強、補助金、さらに廃棄・リサイクルコストまで含めた総合的なコストを指す。このFCOEで比較すれば、洋上風力は原子力や火力に比べてはるかに割高である。むしろ国民負担を押し上げる要因になっている。

再エネは普及率が10%から30%に拡大するほどFCOEが増大OECD, The Full Cost of Electricity Provision 2018

それにもかかわらず、政府や事業者は「洋上風力のコストは低下している」と強調し続け、肝心のFCOEを国民に見せない。これが日本のエネルギー議論の歪みである。

浮体式への幻想

固定基礎式が厳しいと分かると、最近は「浮体式風力こそ日本の切り札」という論調が増えてきた。日本近海は水深が深いから、浮体式に優位性がある、という説明である。