不動産在庫は2024年の最悪期よりは減ったものの依然歴史的な高水準である。

消費者の中長期ローン(要するに住宅ローン)残高変化は2024年後半に一旦増加に転じたがピークアウトしている。

悪い雇用環境に首を突っ込む当局

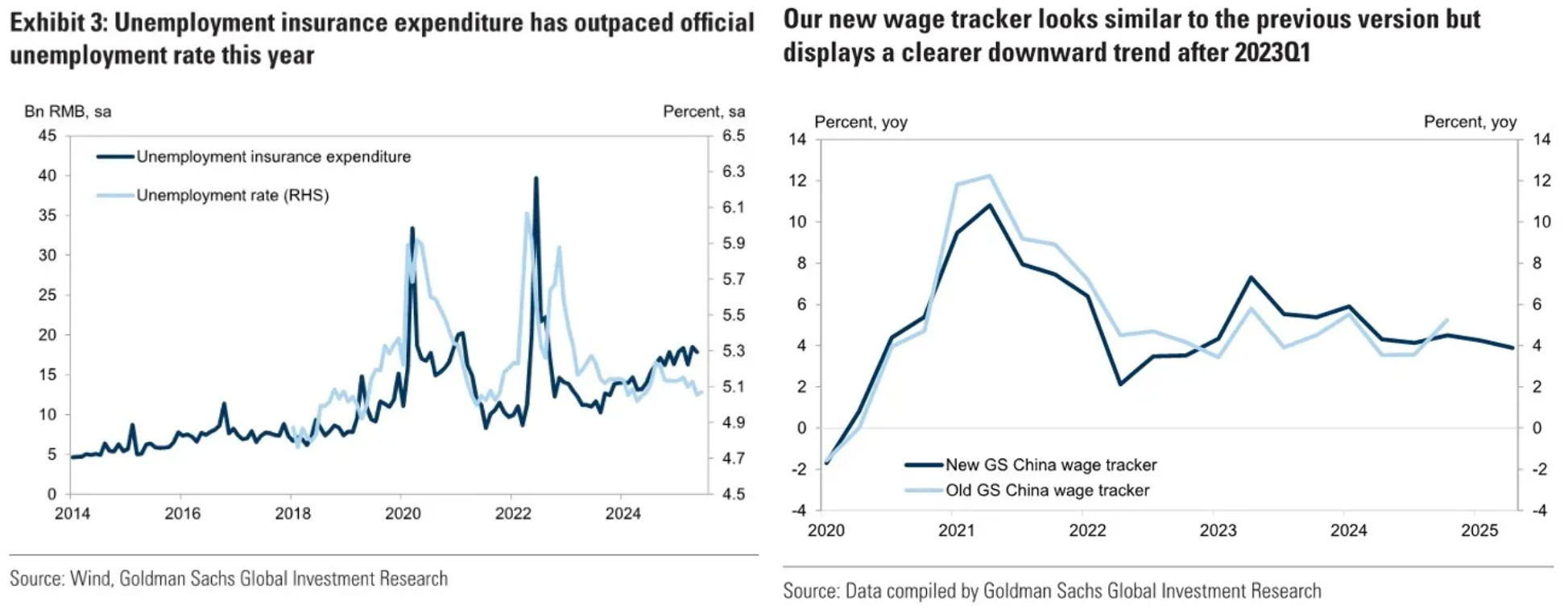

雇用環境が悪くてそれどころではないからである。中国の公式失業率が当てにならないことは常識であるが、なぜか失業保険支出は公表されているようで、そちらはゼロコロナ期以来の高さが続く。賃金も以前の伸びを取り戻せる雰囲気がない。

というわけで結局は労働者の収入を上げる施策が必要となってくるが、ここに来て当局がまた迷走を見せており、8月に入って最高裁判所が社会保険料に切り込んでいる。

これまで零細企業を中心に雇用主支払い分の社会保険料を放棄する代わりに給料を上げてもらう「社会保険の任意放棄」が横行していたが、最高裁は9/1以降それらの雇用契約や合意は無効と宣言したのである。

背景に急速な高齢化と積立て不足で社会保険制度維持が危ぶまれていることがあるとはいえ、当局の出発点は基本的に「労働者の総合的な待遇の向上」という善意であったと思われるが、ここで社会保険料の取り立てを強化するのは雇用主に対する増税に等しく、デフレーショナリーであることは論を俟たない。

というわけで2025年後半の中国経済は前半のホットさと打って変わってデフレーショナリーに戻る可能性が高いのではないか。

関税経済抜きでもこの議論は可能であり、今こそレアアースを武器にしながらトランプ政権とのディール期待を90日ごとにロールしているものの、関税の議論でも見てきたように、本ブログは中国の対米輸出は年単位で40%以上の関税率に落ち着くと見ている。関税経済はデフレを更に悪化させるだろう。

暴騰した上海、香港株

このような経済環境下で株式バブルで遊ぶのは非合理的であり、現在の株式指数の水準(上海3,700台、香港25,000台)は経済環境からは全く正当化できないと考える。