常識的に「脱デフレ」は金融緩和や財政拡張によって需要を創り出すことで成し遂げられるものであるが、本ブログが何年にもわたって強調してきたように、習近平政権は2008年に胡錦涛政権が打ち出した大規模な財政刺激策を批判的に見ており、従って中国において「脱デフレ」とは、2015年に劉鶴が主導したサプライサイド経済学に代表されるように、あくまでも供給サイドの生産能力削減である。

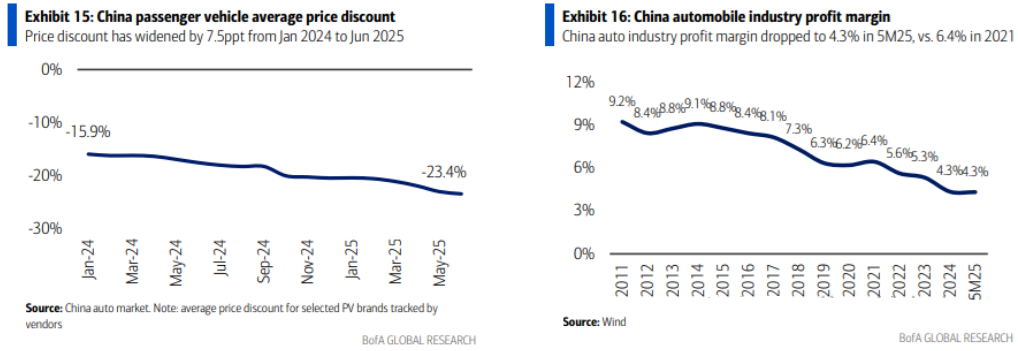

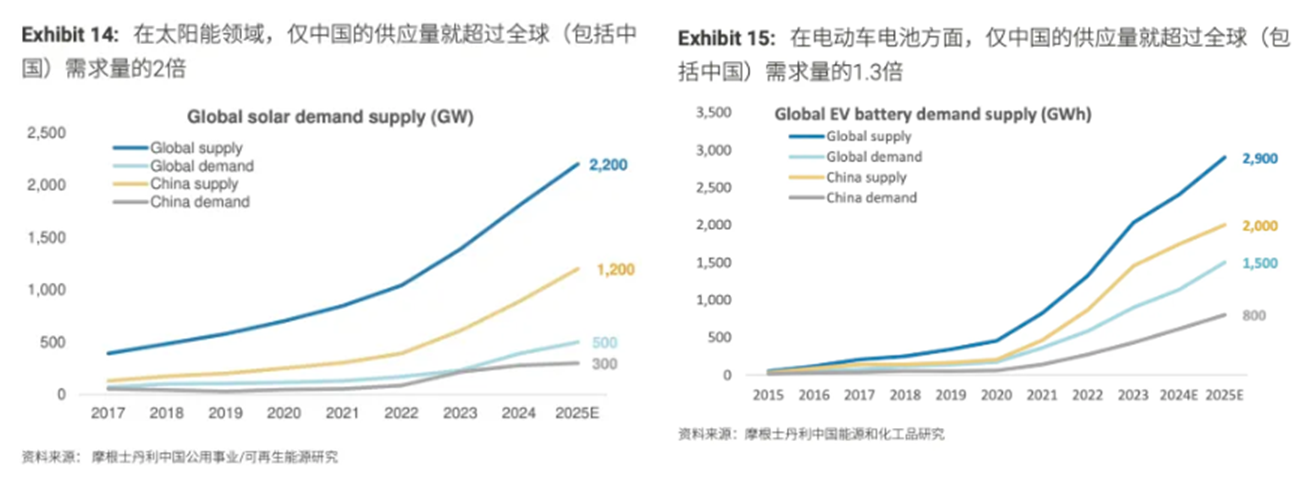

前回は重厚長大系の国有企業の過剰生産力が問題になったが、今回は太陽光パネルや自動車(EV)など、習近平政権が補助金で育ててきたた民間企業が「デフレ」の元凶になっている(当たり前である)。

実質GDPに問題がない以上、少し使い潰してでも生産能力の引締めに着手するという発想に落ち着く可能性が高い。今年後半にかけて、実質GDPを下支えするような大規模な経済刺激策は打ち出されない可能性が高い。代わりに引締め色が強まるだろう。過剰生産力の削減が進めばマージンが改善するとも言われるが、それはあくまでも生き残れたメーカーの話である。

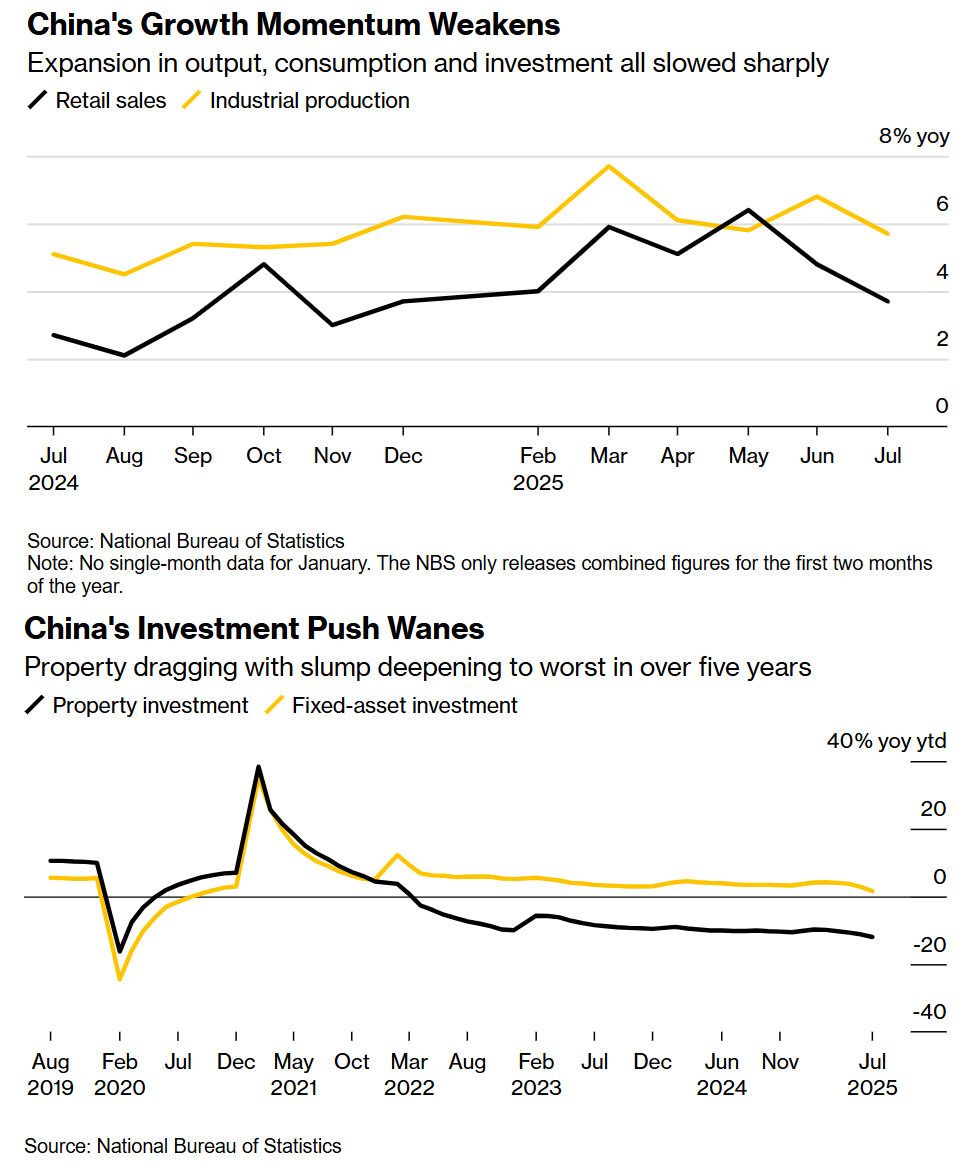

当局の安心と共に失速する経済指標

皮肉なことに、中国当局が心の余裕を持ち始めた途端に経済指標は滑り始めた。財政拡張の一環である家電買い替え支援が息切れした途端に小売売上高は滑り始めた。

鉱工業生産はそこまででもないが、固定資産投資も不動産を中心に再び低下し始めた。家電、スマホ、自動車を中心に打ち出されてきた買い替え補助金が止まると途端に、それまで刺激された耐久消費財買い替えの反動に入るだろう。

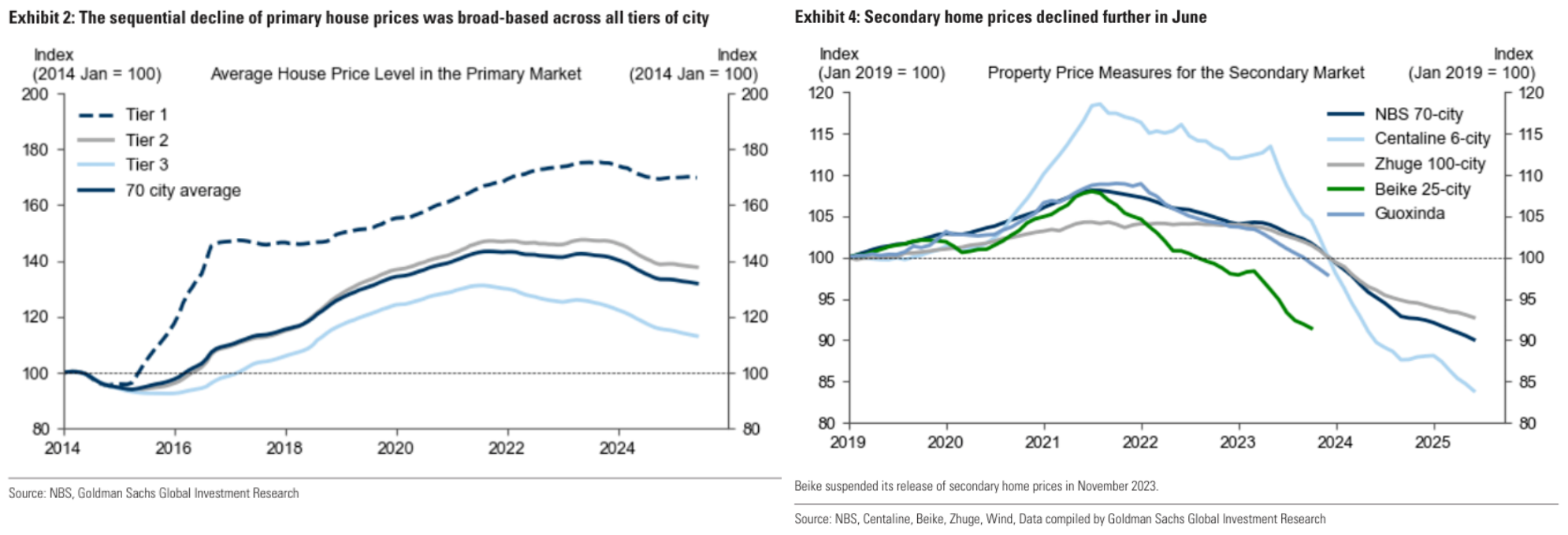

改善が見られない不動産価格

なぜ今失速かというと、一時的に消費支援策が入った以外、構造的には何も変わっていなかったからである。最大の懸案である不動産価格の下落は止まっていない。金融市場参加者が好きな70都市不動産価格は、一度反発してから失速するチャートとなっている。

オルタナティブデータでは反発すら小さすぎて見えない。新築販売は自由に値引きできないので、中古住宅価格の方が実態に即している。