CreativaImages/iStock

この記事では、企業の財産所得の国際比較をご紹介します。

1. 日本の企業の財産所得

前回は、家計の財産所得について国際比較してみました。

日本の家計の財産所得は、先進国の中ではそれほど多くありません。

国全体としては海外からの財産所得が大きく超過していますが、家計の財産所得増加にはあまり寄与していないようです。

今回は、企業の財産所得について国際比較していきたいと思います。

まずは日本の状況から確認していきましょう。

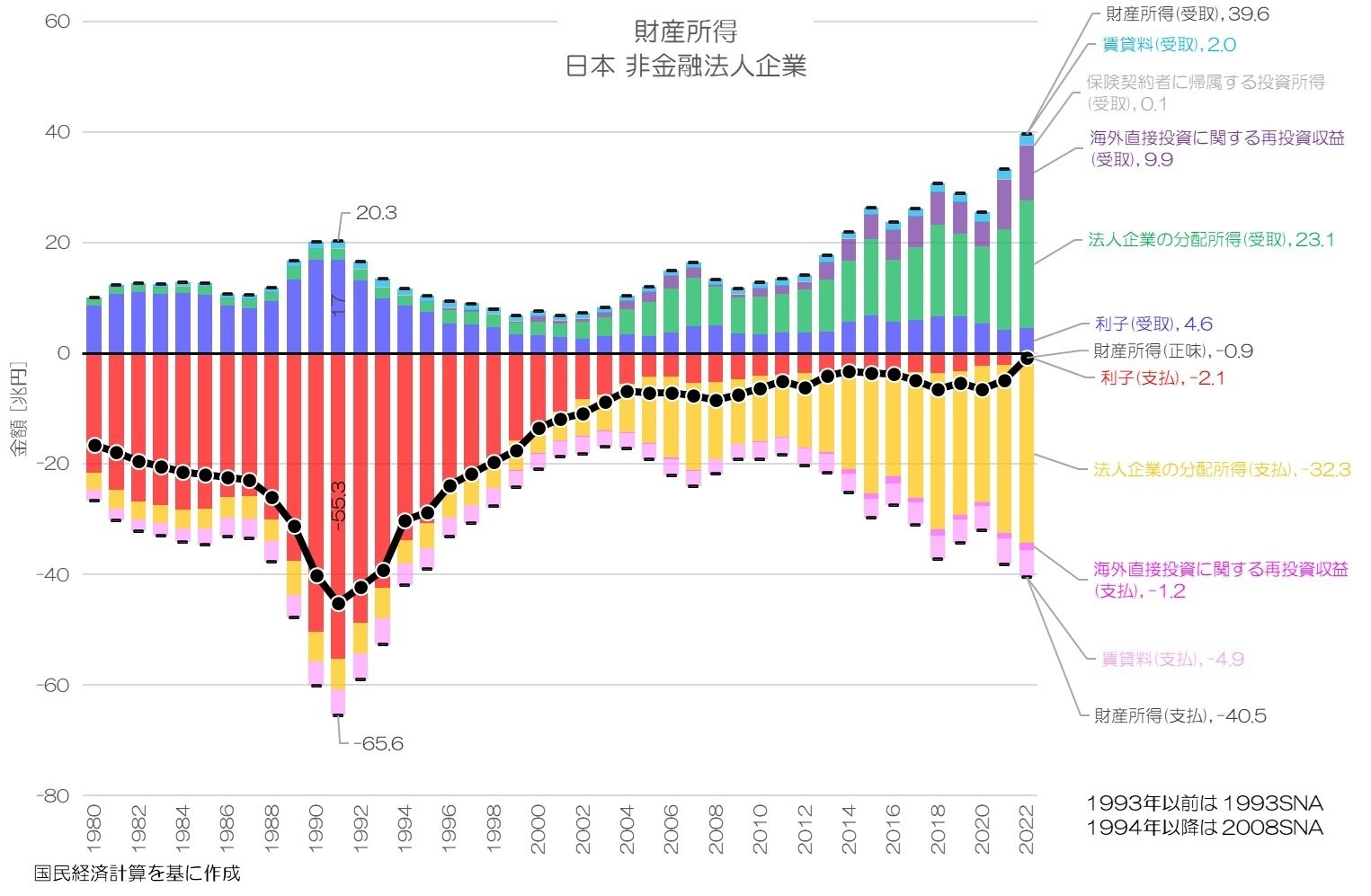

図1 財産所得 日本 非金融法人企業国民経済計算より

図1が日本の企業の財産所得です。

バブル崩壊までは支払側の利子が大きな存在感がありましたが、その後は大きく目減りしています。

その代わりに増えているのが、法人企業の分配所得で、受取側でも支払側でも増加しています。

法人企業の分配所得は、配当金と考えれば良いようです。

また、海外直接投資に関する再投資収益は、海外直接投資のリターンの内、日本に還流されずに現地企業に留保された分です。

財産所得として一旦受け取った事にして、それを再度現地企業に再投資したという取り扱いとなります。

日本企業の資産残高はその分増えます。

結果的に、企業の財産所得は大きくマイナスの状態から、近年ではゼロ近辺にまで変化している事になります。

今回はこのような日本企業の状況が他国と比べてどの程度なのか、国際比較してみましょう。

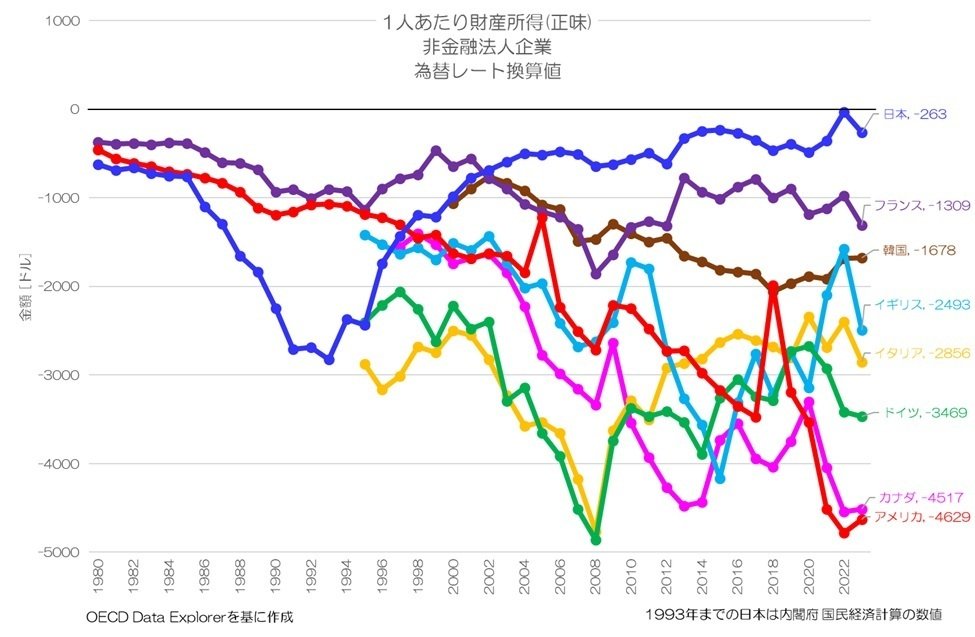

2. 1人あたりの推移

まずは人口1人あたりの企業の財産所得の推移を見てみましょう。

図2 1人あたり財産所得(正味) 非金融法人企業OECD Data Explorerより

図2が主要先進国の企業の財産所得(正味)を為替レートでドル換算した推移です。

日本はバブル期に大きくマイナス水準が膨らんでいますが、その後はゼロ近辺に上昇しています。

他国はマイナス水準が徐々に大きくなっている国が多いですね。