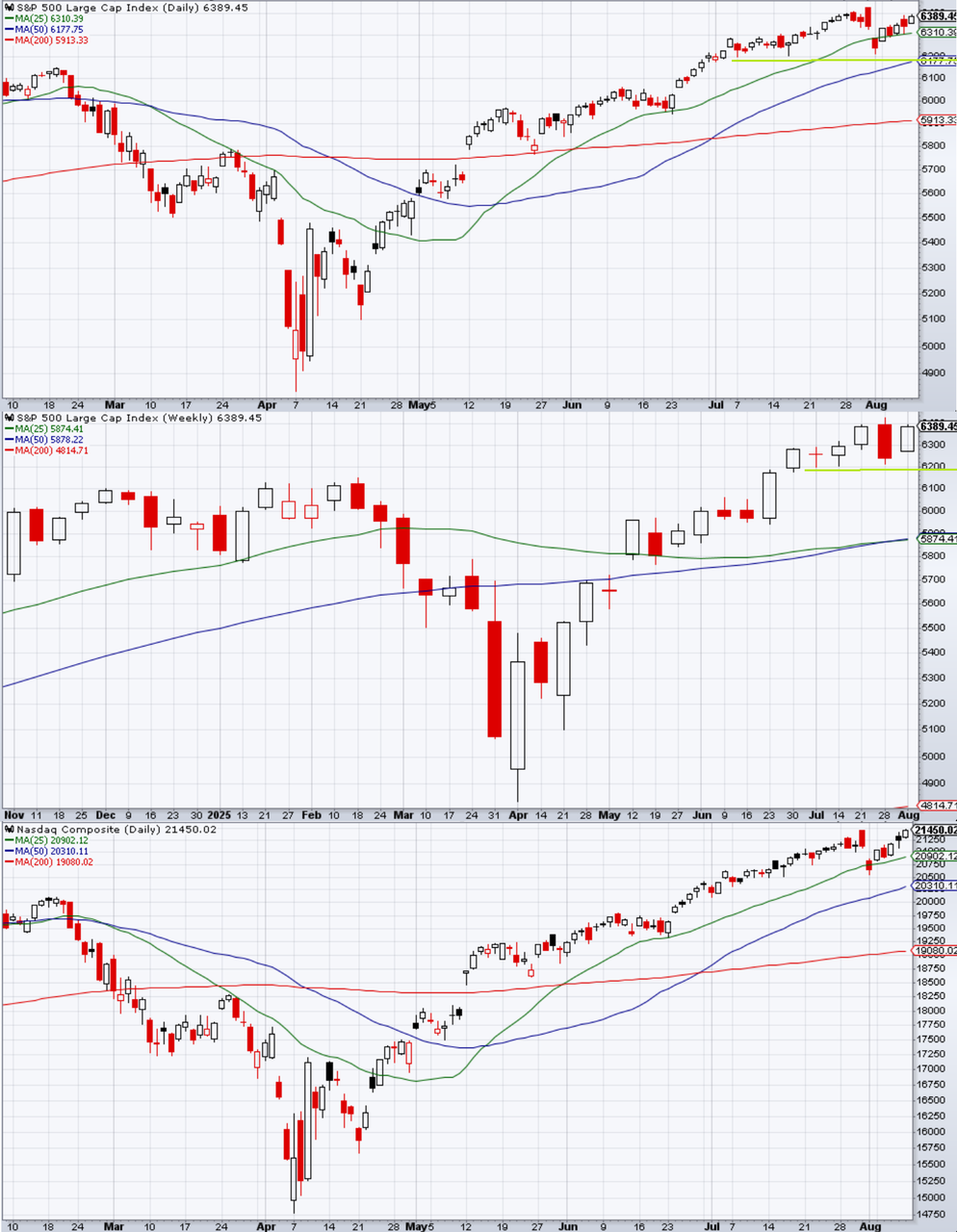

S&P 500は前の週の混乱からあっさり反発した。先週の記事で下値余地についてあれこれ議論したのは滑稽なまでの徒労になったのである。

雇用統計の下落を受けてウォール街の大手証券勢はこぞって短期的な10%や15%の調整の可能性を指摘し始めた。しかし現実には先週の下げ1日2%の下げ幅には届かなかったことで、それ以上あちこちのトリガーを引くこともなく、週末を通過するとすっかり市場参加者は冷静になってしまい月曜8/4は反発が優勢になった。

火曜8/5はISM非製造業も悪かったこともあり再び反落となったが、水曜8/6はアップルが米国内での追加投資と引き換えに関税回避を図るとのヘッドラインでアップルがブチ上がり、更に木曜8/7に長らく残尿感を残してきた半導体関税が発表され、米国内での生産を約束すれば適用されないと分かると半導体もブチ上がった。

もっとも木曜8/7自体は利食い優勢で寄り天となったが、それも更に金曜8/8に否定されるなど日足では鯨幕となった。ナスダックは先々週の週足が上ヒゲ陰線となっていたが、連日そのヒゲ先を攻め続けた。

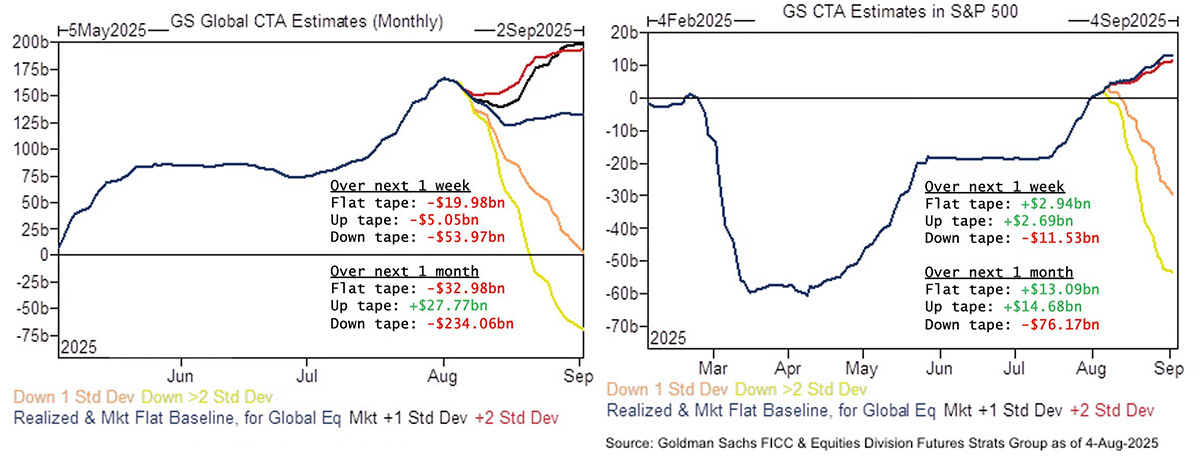

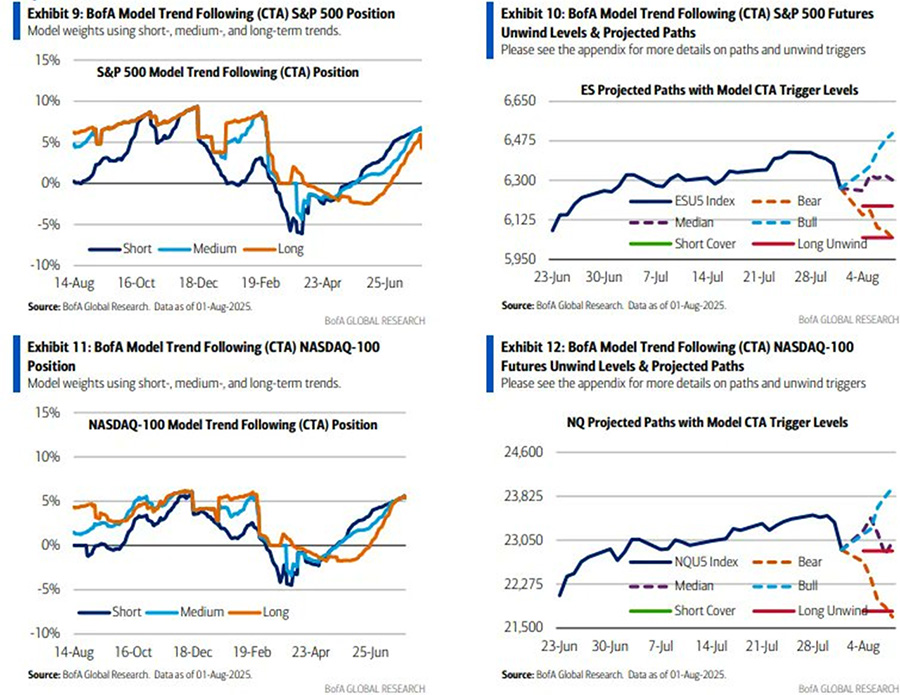

GS CTAは既にポジションが重いということもあり、8/1の調整を経ていずれのシナリオでも一旦は売りに回る。

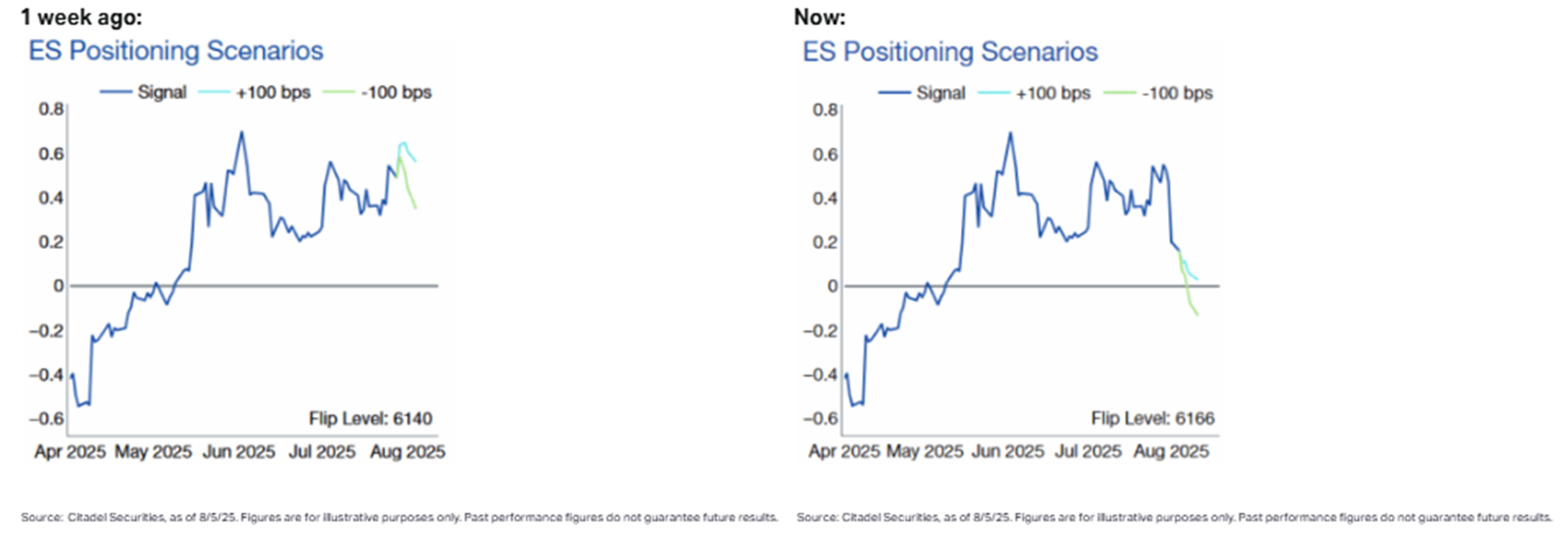

BofAと、最近になって流れてきたシタデルもだいたい似たような分析となっている。

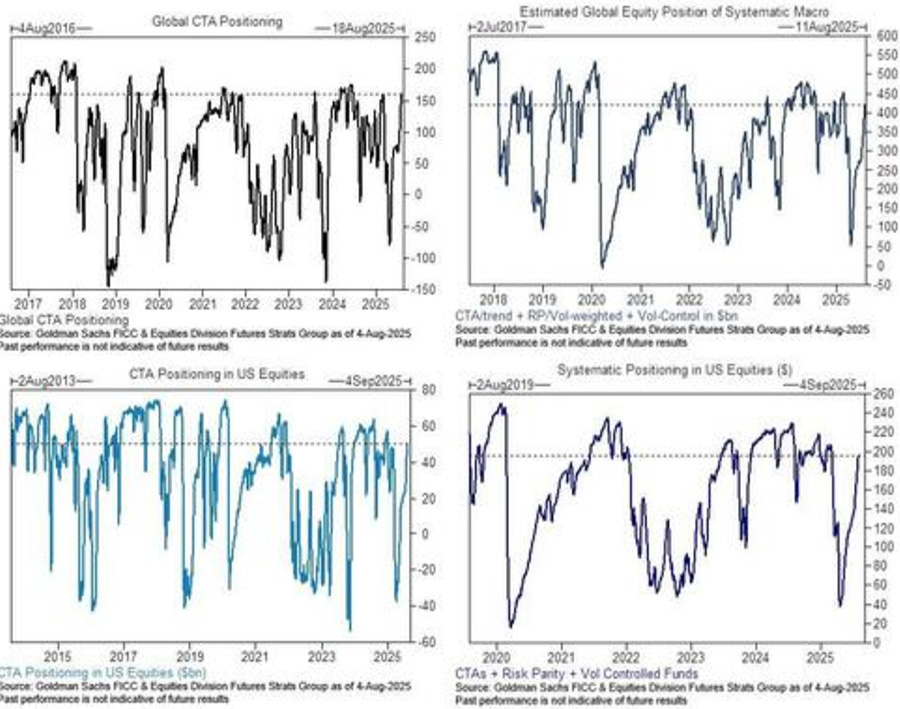

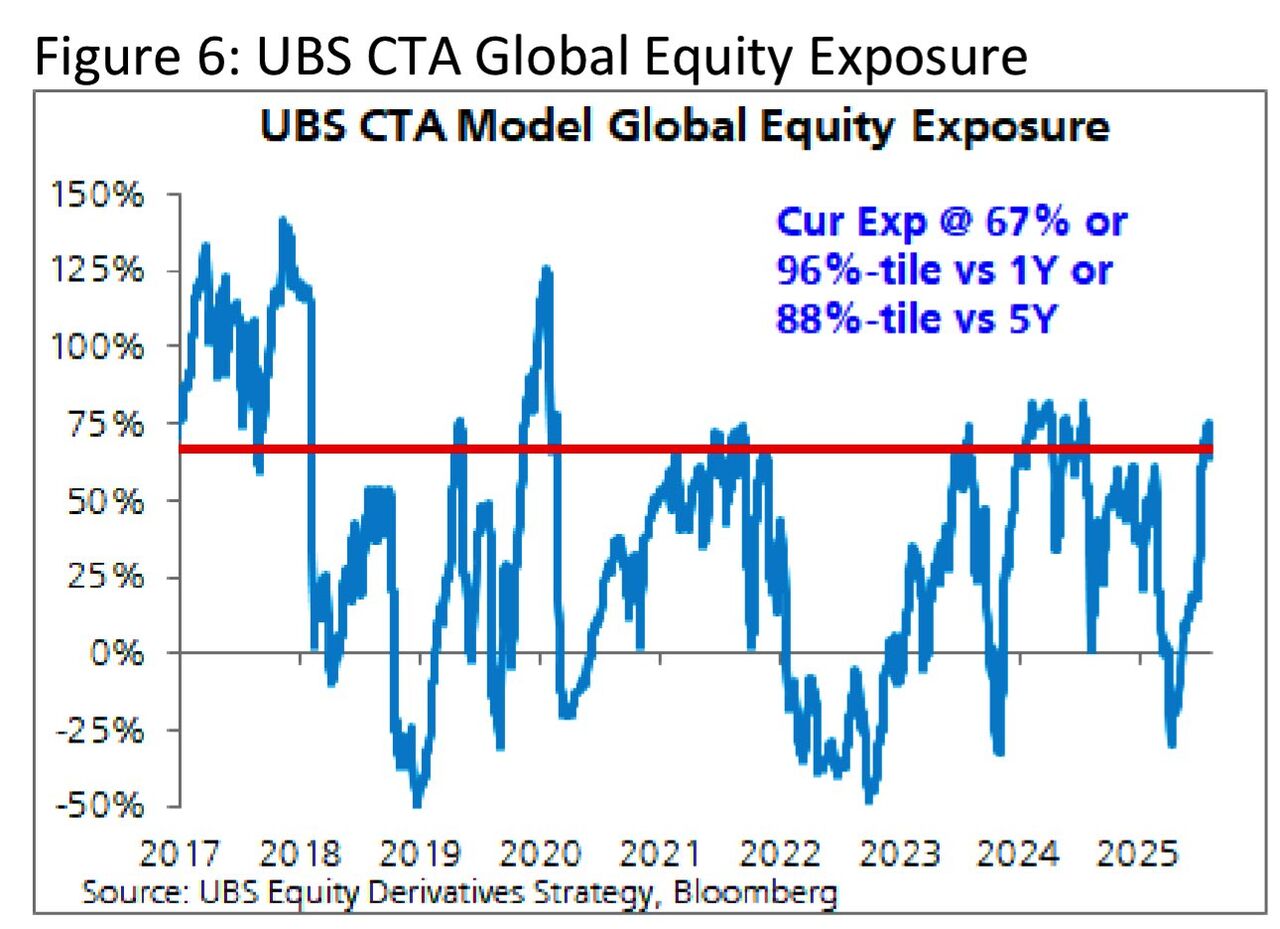

珍しく流れてきたUBSのCTAポジショニングもここ5年のピーク近辺まで上がって来た。米株のエクスポージャーも92パーセンタイルまで上昇している。

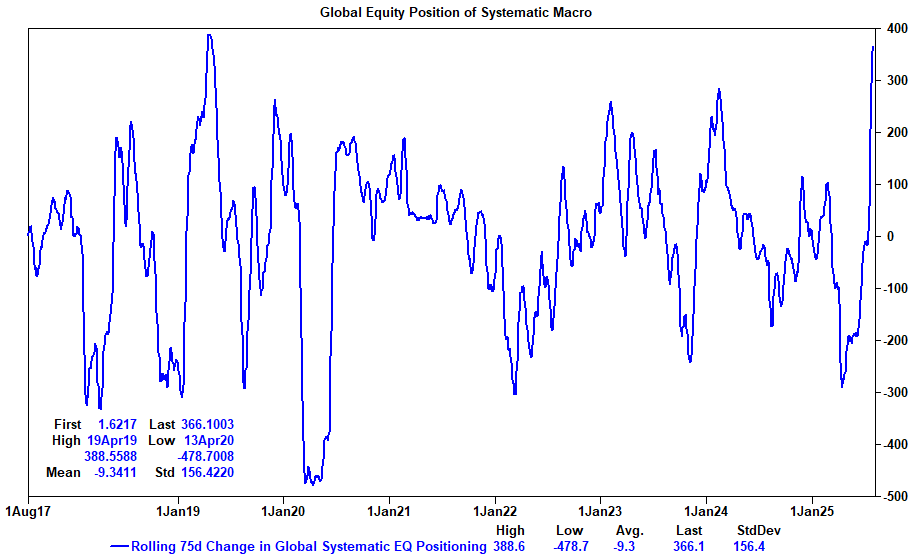

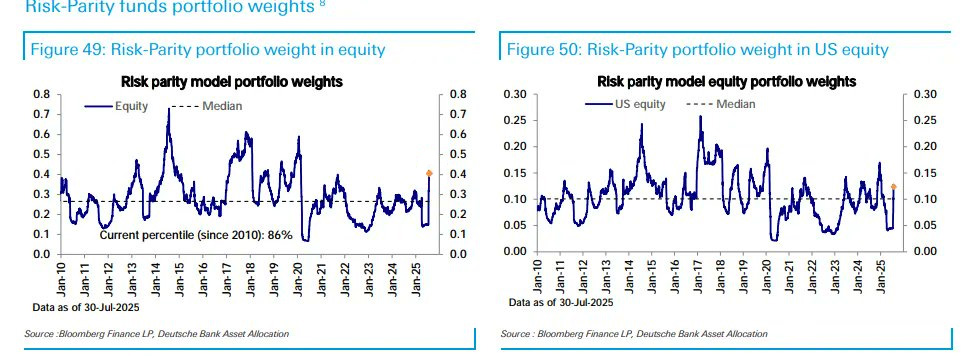

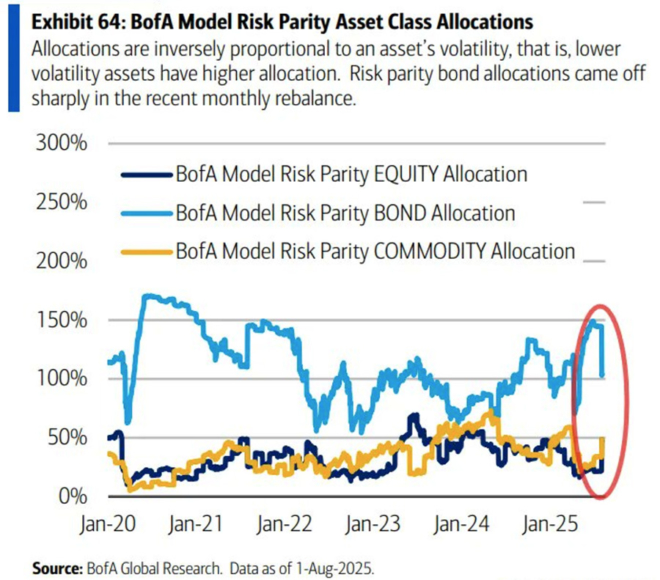

代わりに長らく大人しかったDBのリスクパリティが7月末になって突然買いに回っている。BofAのリスクパリティモデルも同様に債券を売って株を買っているため、これは信用できる推測と思われる。最も足が遅いこれらのモデルでも4月の高Volレジームが抜け始めたか。ついこの前の記事で「60:40ポートフォリオが疑問視される中、60:40で上を買って下を売るだけのこの戦略はもう流行らないだろう」としていたのは油断だったということになる。