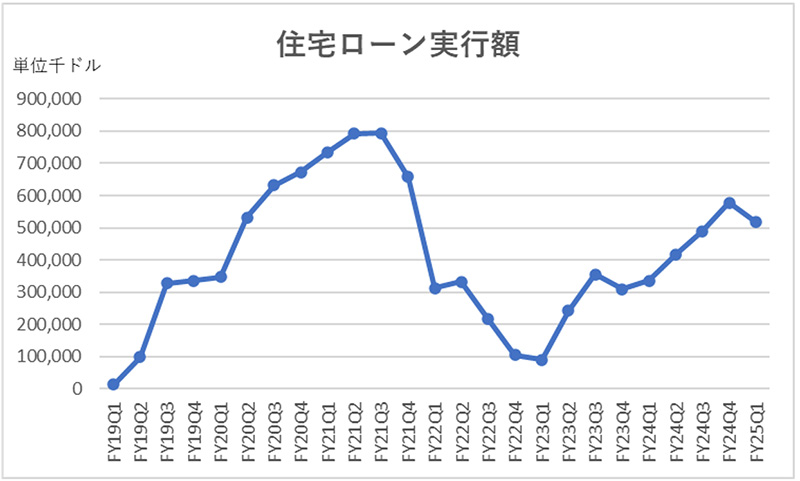

元来、SoFiは住宅ローンの借り換えに注力していたが、2022年3月以降のFRBによる急速な利上げと共に、住宅ローン借り換えサービスへの需要が霧散した。よって、住宅購入ローン市場へ舵を切ったものの、市場構造・顧客ニーズ・動機・プロセスなどにおいて、借り換え市場とは大きく異なる。

そのため、2023年にWyndham Capital Mortgageを買収し、事業の拡大に向けた体制を整え、さらにホームエクイティローン(自宅を担保にしてお金を借りるローン)の提供も開始した。この効果もあり、2023年以降、住宅ローン向け融資実行額は持続的な成長軌道に乗っている。

※ 2025年第1四半期の住宅ローン向け融資実行額は前年同期比54%増

住宅ローンは、学生ローンと比較しても“桁違い”のマーケットのため、今後への期待は大きい(NY連銀によると、2025年第1四半期末時点で、住宅ローンの債務残高12.8兆ドルは学生ローンの債務残高1.6兆ドルの約8倍)。

また、SoFiの会員のなかで、SoFiの住宅ローンを利用している会員は“2%にも満たない”という。今後もSoFiの住宅ローン向けの融資実行額は拡大が期待できる。

先行き明るいローン事業

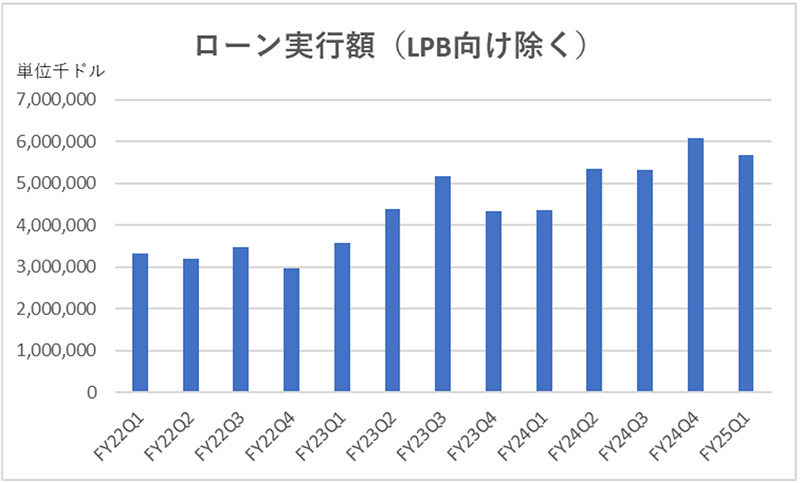

好調の個人ローンに加え、学生ローン市場の回復と住宅ローン市場への本格参入から、SoFiのローン事業は今後さらに成長が見込まれる。事実、毎四半期のローン実行額も安定して増加傾向にある。

※ Loan Platform Business(LPB)向け融資を除いた個人ローン・学生ローン・住宅ローン向け融資の合計。LPBからの売上は金融サービス事業に属するため、ローン実行額の合計値から除外

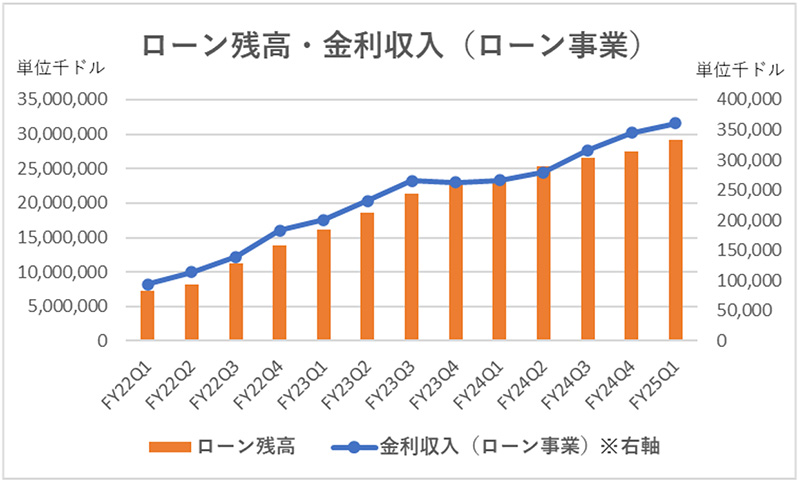

そしてローン実行額の増加に伴い、ローン残高も順調に伸び、金利収入も増えている。この成長トレンドが継続すれば、ローン事業のさらなる収益拡大が見込まれる。

学生ローンと住宅ローンが再加速する中、SoFiのローン事業は一層の厚みを増し、今後の収益成長を力強くけん引していくだろう。