SoFiはその穴を埋めるべく、個人ローン、住宅ローン借り換えサービスに注力し、着実にそれらサービスを拡大していった。しかし、2022年3月以降、FRBが急速な利上げに舵を切ると、今度は住宅ローンの借り換えへの需要もほぼ消失し、融資も激減した。

米国の場合、固定金利で住宅ローンを組む人が多いため、金利の低下局面において、より有利な金利(=低金利)へのローンの借り換えは起きるが、金利が上がる過程においては、高い金利への借り換えになるため、需要は減る。なお、コロナ禍における学生ローン需要の急減と、2022年3月以降の急速な金利上昇による住宅ローン借り換え需要の壊滅的な縮小という二重の逆風に直面しながらも、SoFiの経営陣は的確に対応し、成長軌道を維持した。その対応力は高い評価に値する。

ローン事業:事業環境の好転

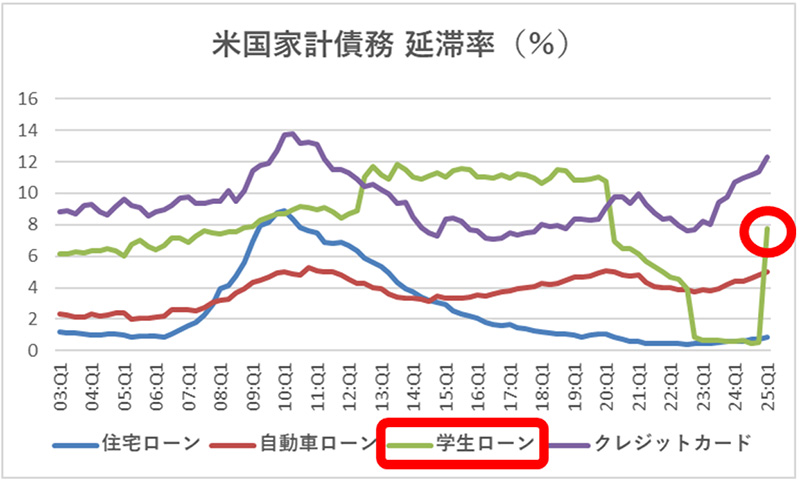

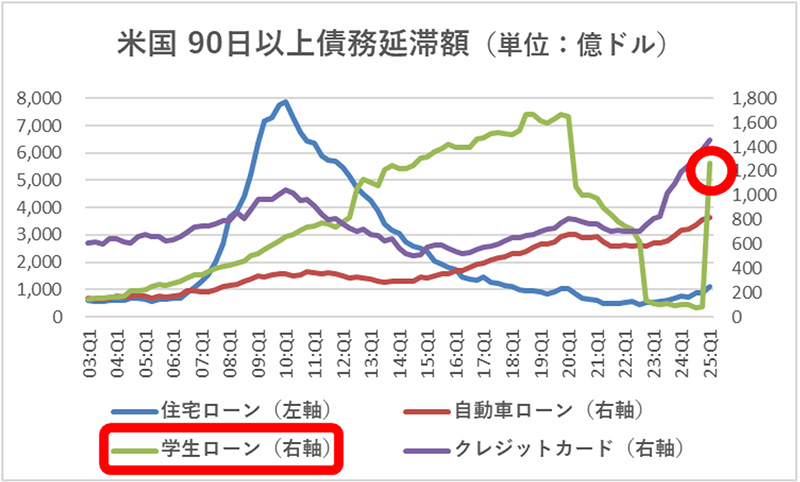

学生ローン学生ローンの返済は2023年10月に正式に再開されたが、2024年9月までは「猶予期間」とされており、その間に延滞が発生しても信用情報への報告や債権回収は行われなかったため、2024年10月以降に本格的な返済を開始した借り手も多い。

その後、2025年から連邦学生ローンの延滞が信用機関に報告されるようになると、延滞率・延滞額が急上昇。さらに、2025年5月からは延滞債権に対する徴収(取り立て)も段階的に再開されている。

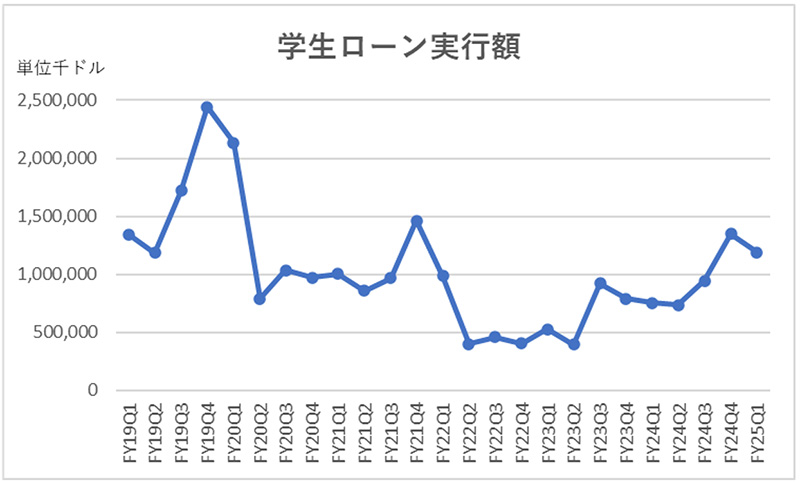

2025年第1四半期の急激な延滞率・延滞額上昇は一過性ではなく、さらに上昇する可能性が高い。こうなってくると状況は一変し、学生ローンの借り換えに奔走する人も増える。事実、学生ローンの返済が再開された2023年に底を打ち、以降は反転上昇を見せている。

※ 2025年第1四半期の学生ローン向け融資実行額は前年同期比59%増

なお、SoFiによると、学生ローン借り換えの潜在市場規模は“約2,800億ドル(推定)”で、SoFiの市場シェアは“60%~70%程度”とのことである。この市場が本格的に再始動した影響はSoFiにとってプラス材料だ。今後も学生ローン向けの融資実行額は上昇基調が続いていくことだろう。

住宅ローン