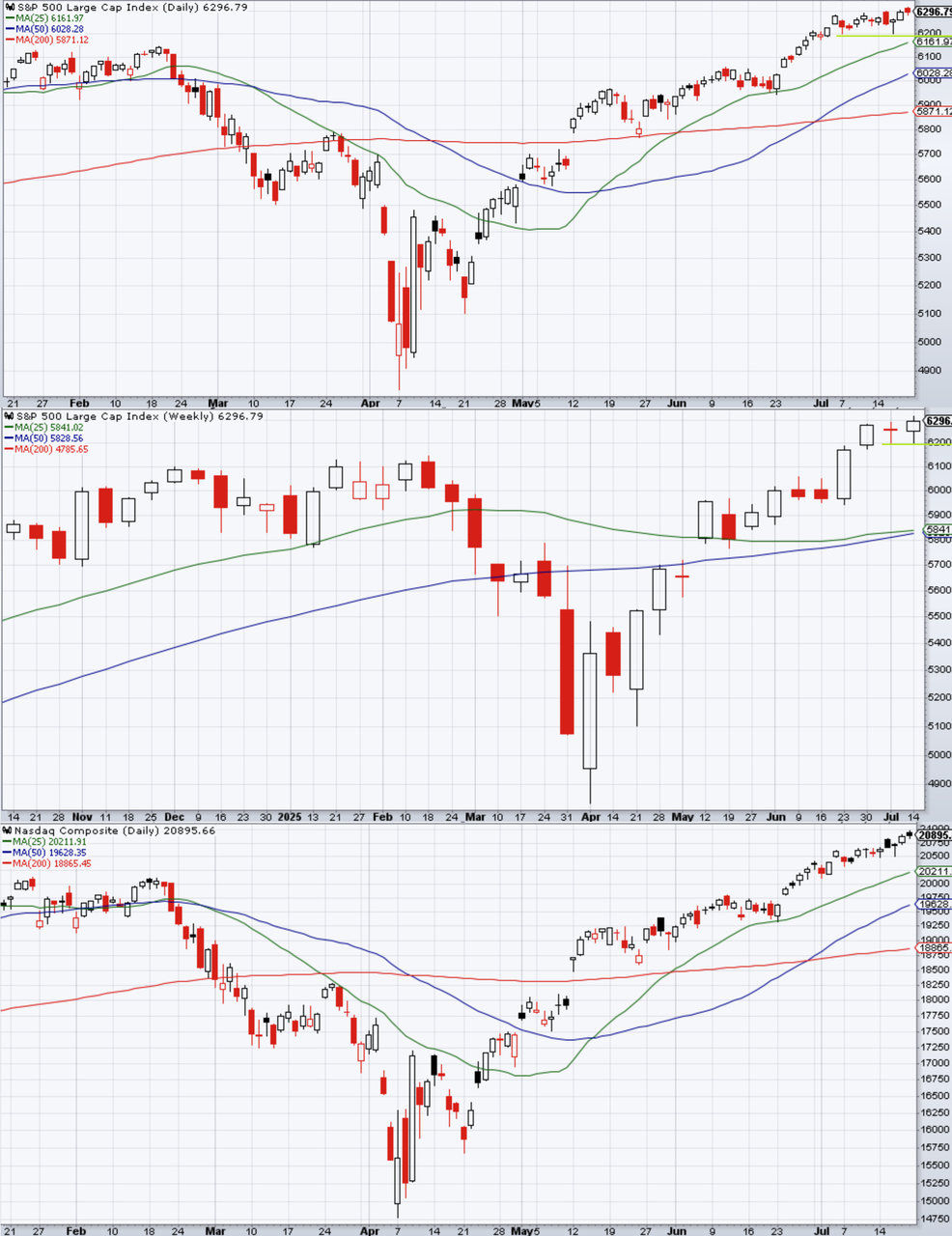

S&P 500は小さな振り落としを経ながらも堅調地合いが続いた。

火曜7/15アジア時間にはNVDAが禁止されていたH20チップの中国販売再開許可を得たと発表したことで、一旦関税云々は忘れられて半導体関連が盛り上がったが、火曜7/15は日足レジスタンスの6300に近付いたこともあって寄り天となった。米銀決算は悪くなかったものの金融セクターは決算ラッシュ初日から下落した。

水曜7/16はパウエル議長の解任騒ぎが再びあり、一度米ドルとのダブル安になったが、すぐにトランプが否定するという、アジア人が寝ていた間にイントラデーTACOが行われた。ここで一旦下をやって振り落としが済んだことで指数は一転して軽くなり、木曜7/17は上値追いとなり、金曜7/18には再び6300にチャレンジしたが、再び売りに押し戻されている。ネトフリの決算はよかったものの利食いのきっかけとなった。

先週末にはEUへの関税宣言が一連の書簡の総仕上げとなったが、EU側が対抗措置を保留したことで大した影響がなかった。書簡の週間が終わり、関税に関するヘッドラインへの反応があまりにも小さくなってしまっている。

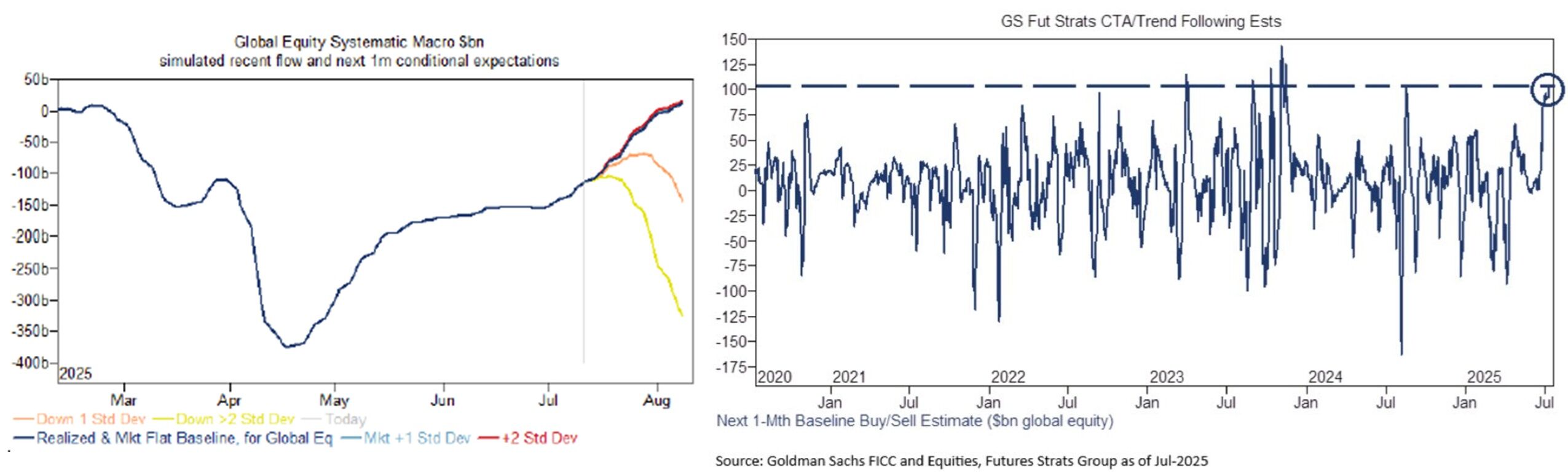

GSはCTAの買いが7月いっぱい継続、何なら加速すると推測する。

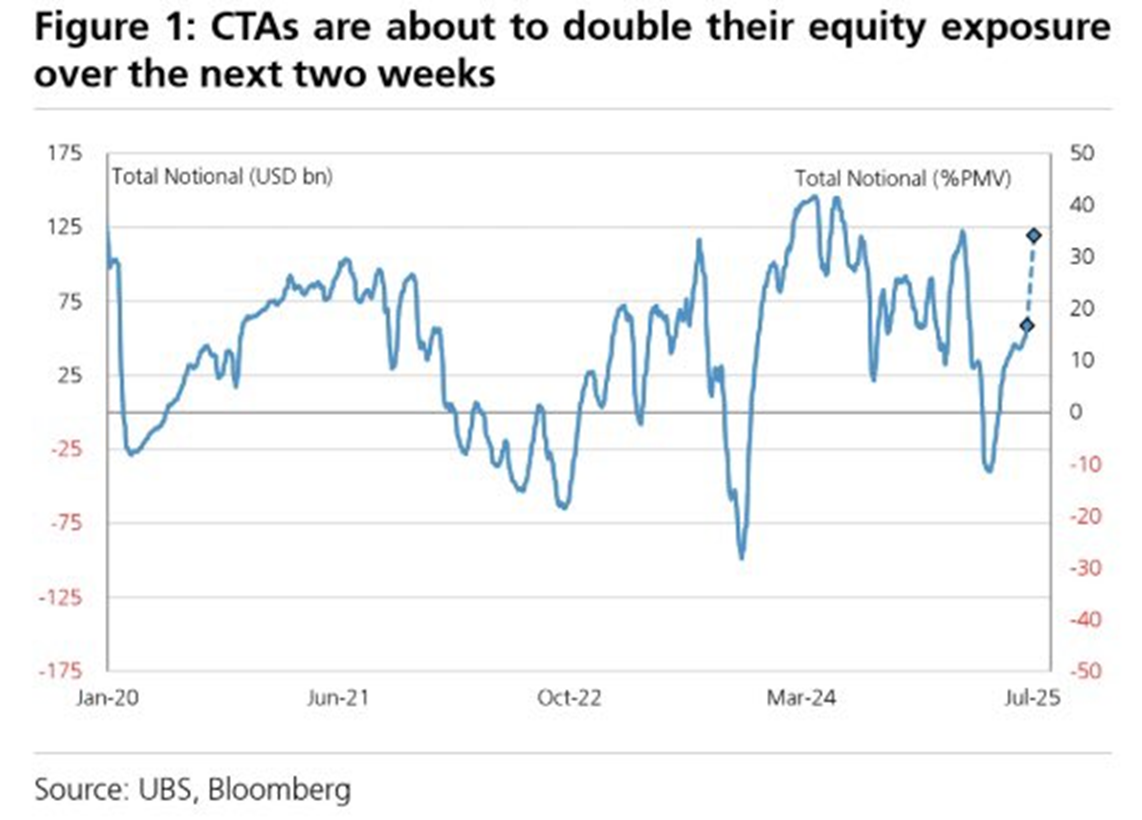

珍しく流れてきたUBSも同様である。

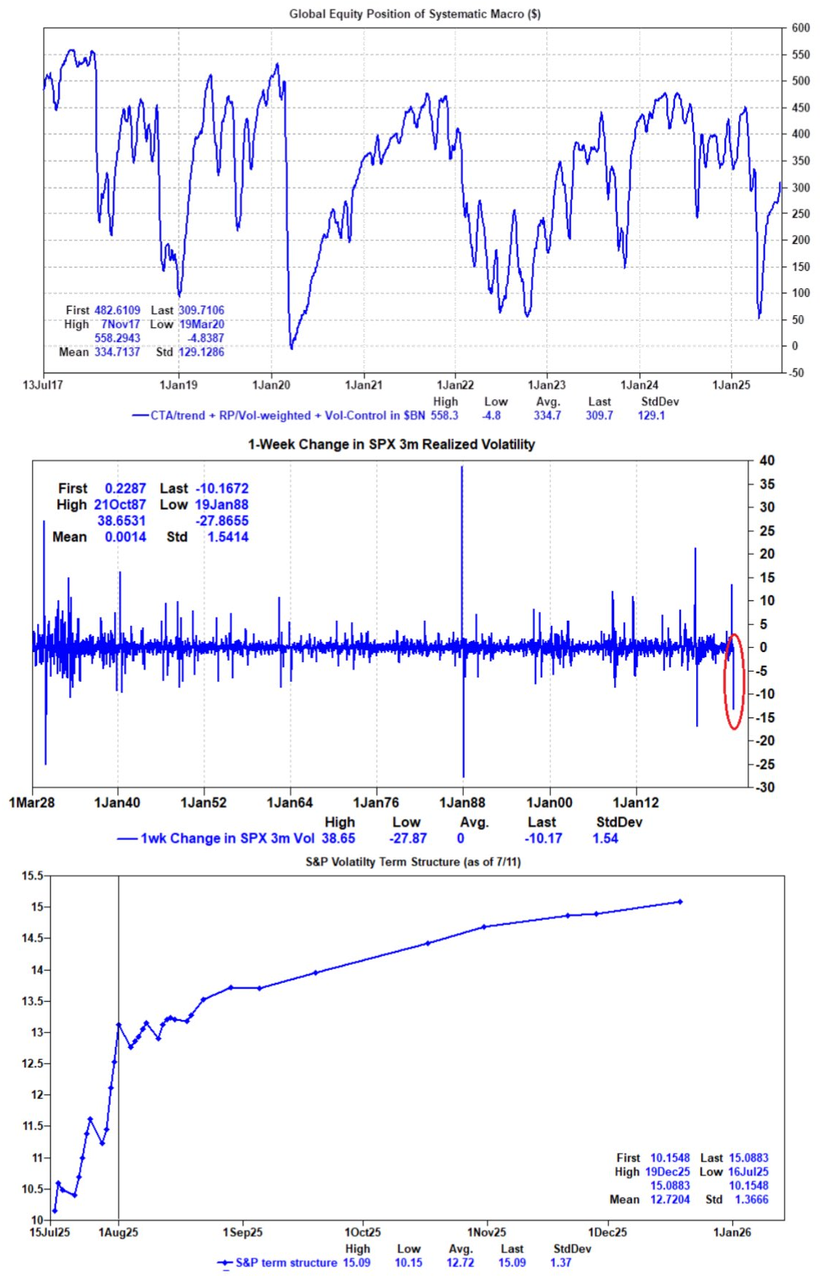

先週の記事でも触れたように、3ヶ月のスコープから「解放の日」後の急落急騰が抜けたため、3ヶ月リアライズドVolは急落した。これは機械勢の買いを誘発しやすい環境であった。

DBの統合ポジショニングは中立を通過しつつある。

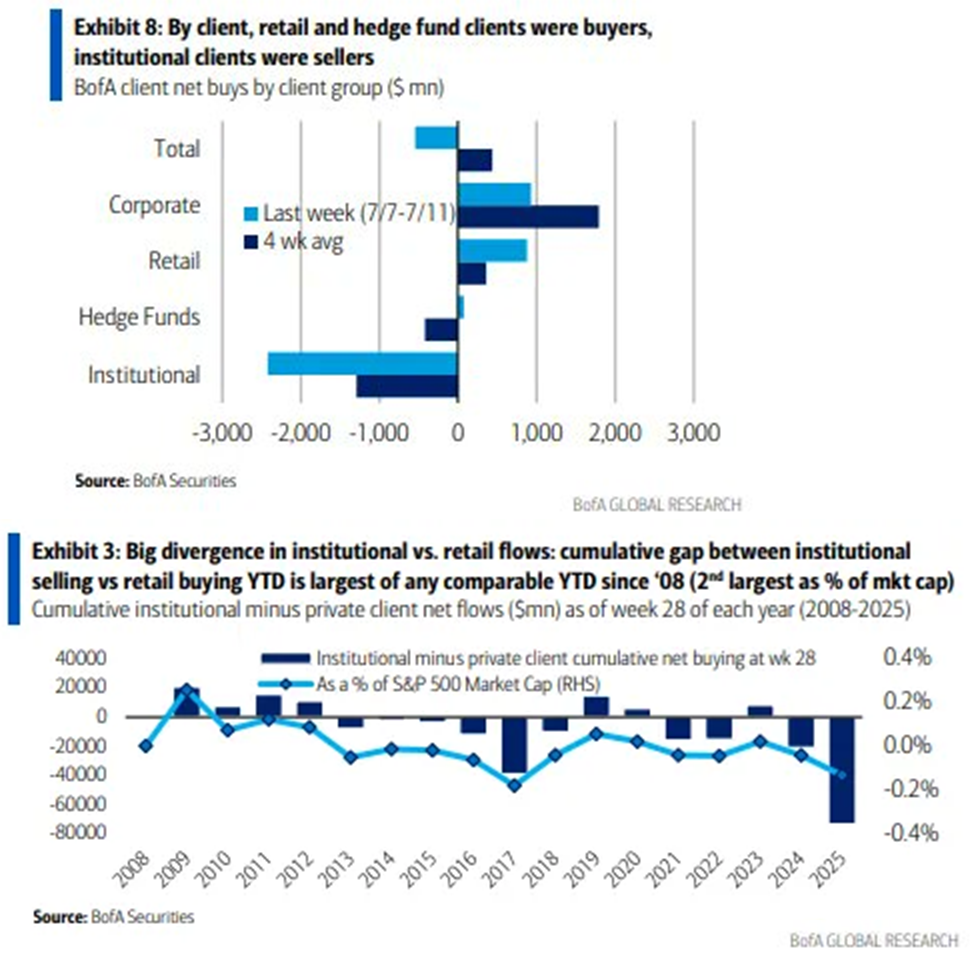

BofAの顧客層別フローでは相変わらず機関投資家の大きめの売り vs ブラックアウトでしょぼくなった企業の自社株買いとなっている。年初来で機関投資家の売りと個人投資家の買いの格差は前代未聞となっているが、機関投資家がダムマネーであり個人投資家がスマートマネーであるため、それ自体が下げフラグになるわけではない。