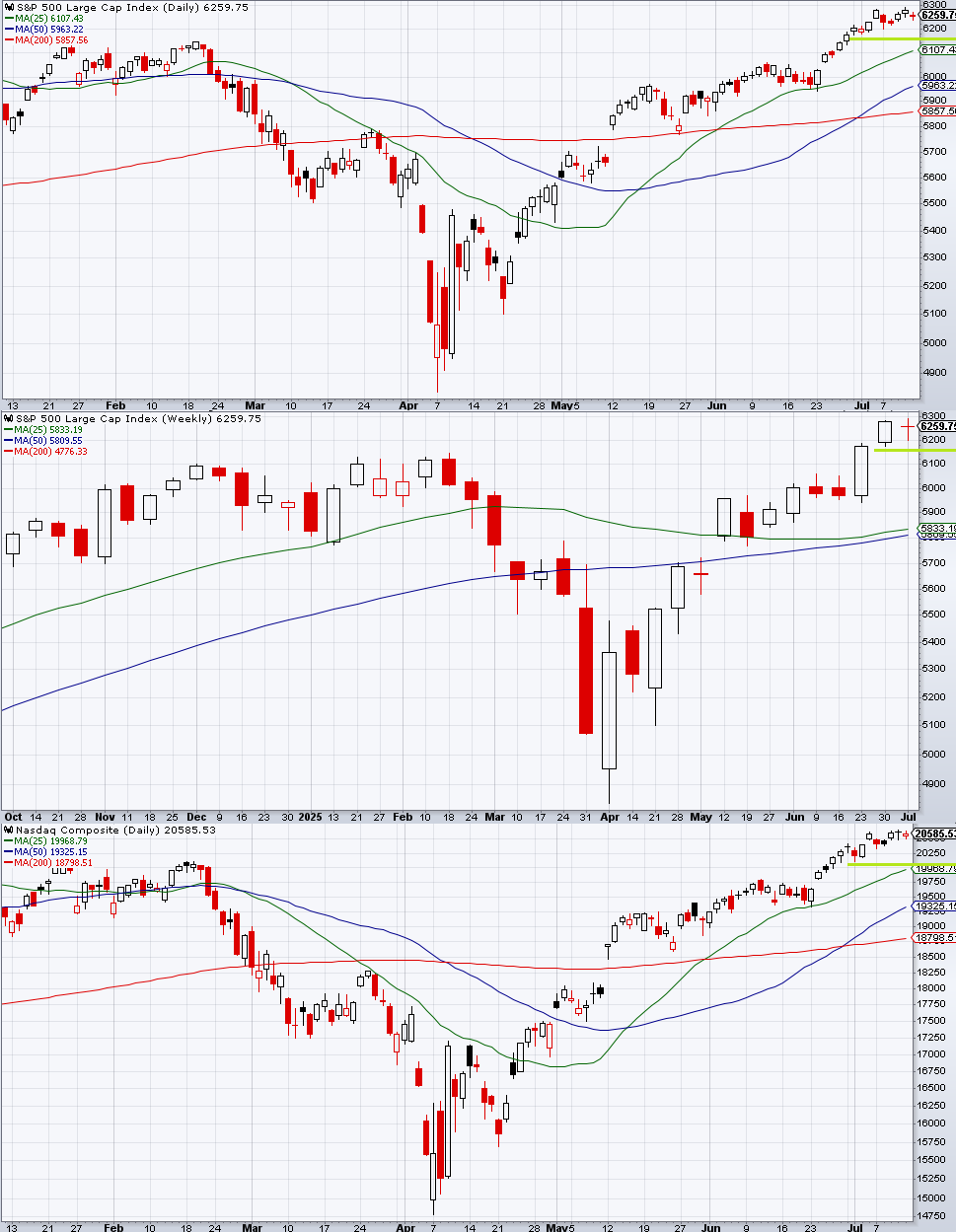

S&P 500は書簡に振り回された一週間となった。予定通り月曜7/7の昼過ぎに発表された日韓への書簡で「安寄りからの続落」となったが、下落の勢いは続かず、前回の記事も想定した通り6175はサポートとなった。

もっともそこからの反発は鈍いと言えば鈍く、これは本ブログが想定したように書簡が一斉に出尽くすのではなく、パラパラと追加されてきたためである。その都度ややリスクオフになってきたが、米国市場が開くと下値での押し目買い意欲は強く、連日小さな下ヒゲ陽線となった。

7/12金曜などはカナダへの関税書簡で安寄りしたのだが直ちに押し目買いが入り、しかし前日比プラス域までは買い上げられずに引けるという、0DTEレジームの中で親の顔より見てきた、教科書的なイントラデーチャートとなった。

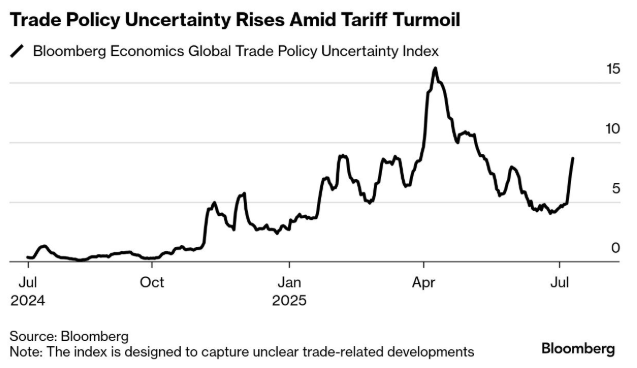

書簡の送付と共に世界の貿易不確実性指数は再び上昇してきた。それでも指数はほとんど下げておらず、それを「投資家のリスクはまだ足りないため合理的」と評価する声もある。大したことは言っていないもののナヴァロが再び表舞台に出てきたことも警戒に値する。

通商環境としては、気付いたら「解放の日」の関税率が帰ってきており、4月との違いは「減税法案が先に通過したから関税の消費税効果をある程度緩和できる」に尽きる。これまでは「株式指数が下がったらチキる」TACOが指数の下値を支えてきたのだが、「株式指数が堅調ならチキらない」という逆TACOに移行している可能性が高い。

局地的バブルを追い掛けるのはともかく、少なくとも指数のこのレベルを通商環境は全く正当化しない。ただすぐに大クラッシュするかというと、これまで知られてきたように、最も激しくクラッシュするのは関税よりも米国への報復関税がアナウンスされる時と思われ、今のところ寝ている間にそれが出て来る雰囲気はまだない。

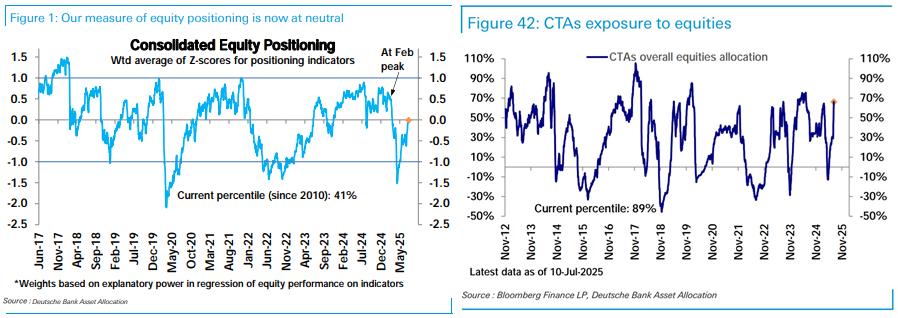

DBのポジショニング。統合ポジショニングは中立まで戻ってきた。