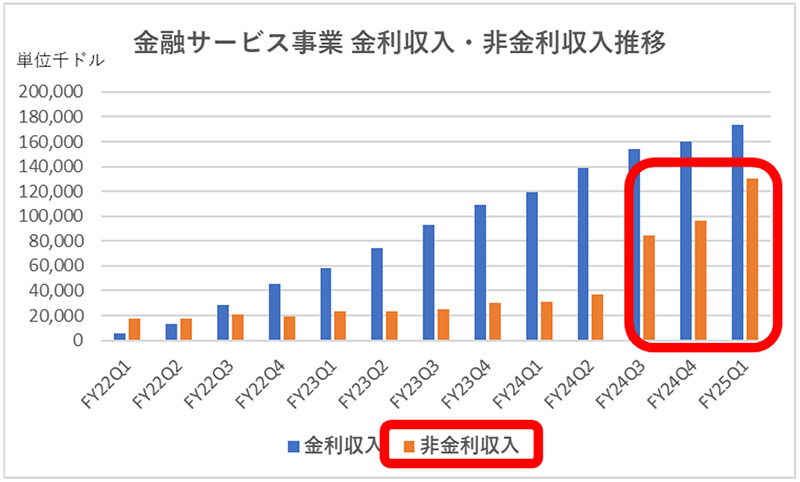

金融サービス事業における影響

FRBによる政策金利の低下は、金融サービス事業の金利収入の低下につながる可能性がある。しかし、2024年にFRBは政策金利の誘導目標を5.25–5.50%から4.25–4.50%へと引き下げたものの、金融サービス事業の金利収入をみると、影響をまったく受けることなく、堅調な伸びを示している。

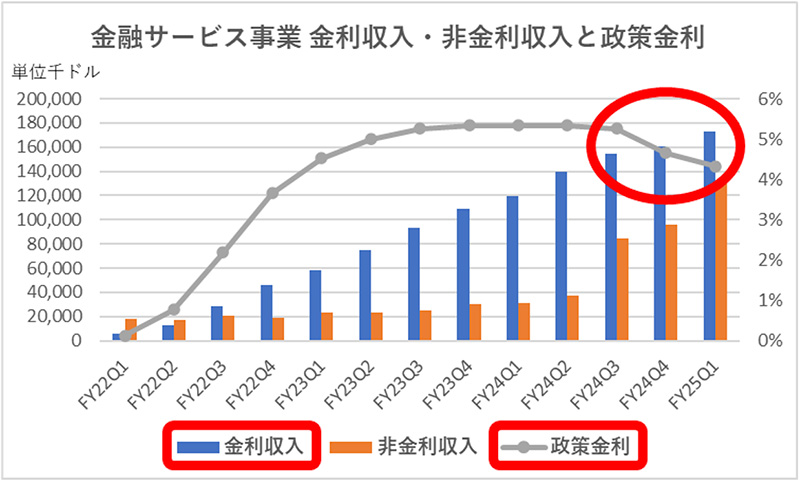

米国政策金利は日次データを四半期平均値にしてグラフ化

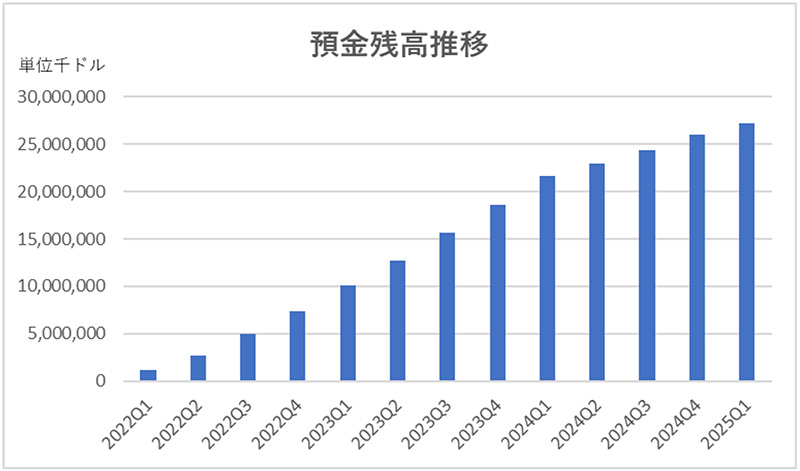

この背景には、2022年の銀行免許取得以降、預金残高が順調に増加していることがある。SoFiは、預金として集めた余剰資金を短期米国債などで運用することで金利収入を得ており、その収入の伸びが政策金利の低下によるマイナス影響を上回っている。

さらに、会員への預金金利も高水準であるため、引き下げの余地が大きく(=仕入れコストにあたる預金金利の削減余地が大きい)、金利低下局面でも収益への影響は限定的にとどまっている。

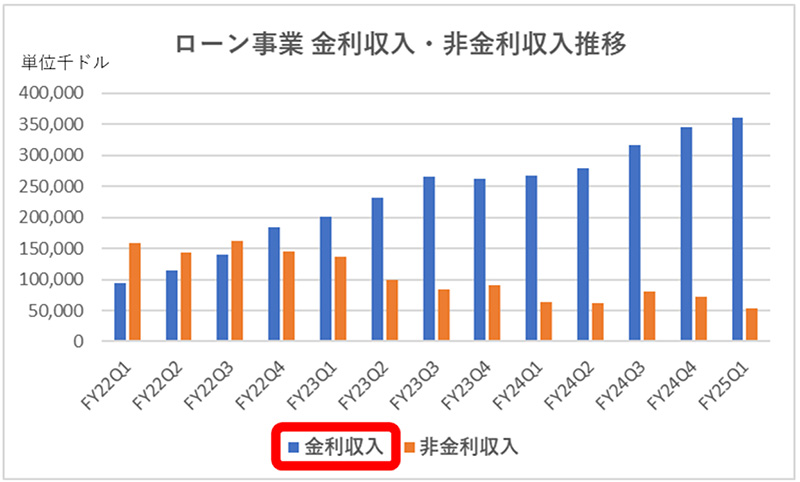

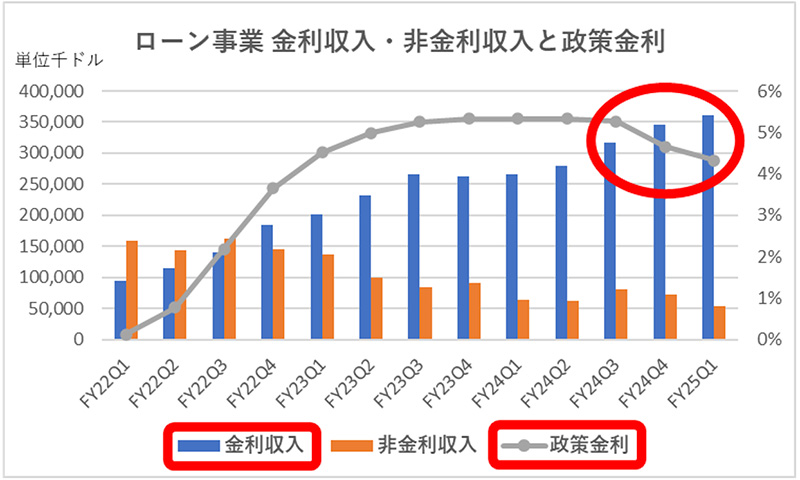

ローン事業における影響

SoFiのローン事業における金利収入も、政策金利が低下に転じた局面でも一貫して伸び続けており、その成長ペースに鈍化の兆しは見られない。

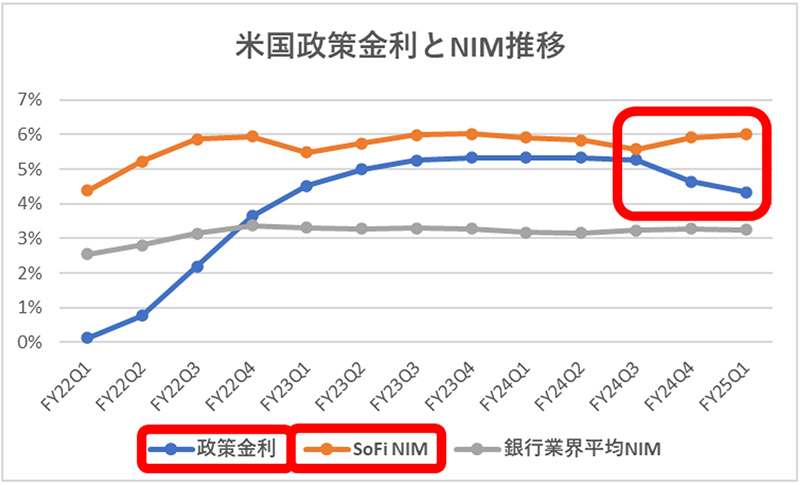

実際、NIM(純金利マージン=利ざや)の推移を見ても、米国の政策金利が2024年後半から低下に転じたにもかかわらず、SoFiのNIMは高水準を維持しており、むしろ逆行するかのような動きを示している。

※ 米国政策金利は日次データを四半期平均値にしてグラフ化

この背景には、SoFiのローン事業の競争力が高いことがある。具体的には、金利低下局面においてもローン金利の引き下げを最小限に抑えることができる一方、預金金利については、先ほどの記載と同様、引き下げの余地が大きく、利ざやを確保しやすい構造となっている。

追い風要素

SoFiにとって、現在予想されている程度の金利低下は逆風というより、むしろ追い風となる要素の方が大きいだろう。学生ローンは市場が本格的に再始動したばかりであり、住宅ローン市場への本格的な参入の体制も整っている。そこに金利低下が加われば、新規ならびに借り換え需要の増加が期待できる。