Nongbassbasic/iStock

(前回:SoFi成長の屋台骨「ローン事業」に追い風:復調する学生・住宅ローン)

関税をめぐる不透明感などを要因とし、スタグフレーション懸念は残るものの、今後の米国金利は低下に向かうと見られている。現時点で、CME FedWatchによると、年末までに3回、また2026年も2回程度(計1.25%)の利下げが見込まれている。

今回は、金利低下局面においてSoFiの業績がどうなるかを推察する。一般的に銀行業界では金利低下は逆風と言われているが、SoFiにとっては、金利低下は業績の追い風になると読む。

一般的な銀行の収益

一般的に、銀行にとって金利低下局面が業績にマイナスとされる理由は、主に次のとおりである。

利ざやの縮小銀行の主な収益源は「貸出金利」と「預金金利等の資金調達コスト」の差である利ざやである。金利が低下すると、貸出金利も低下する一方、預金などはすでに低水準であることが多く、さらなる引き下げが難しい。結果、利ざやが減少し、銀行の収益は悪化する。

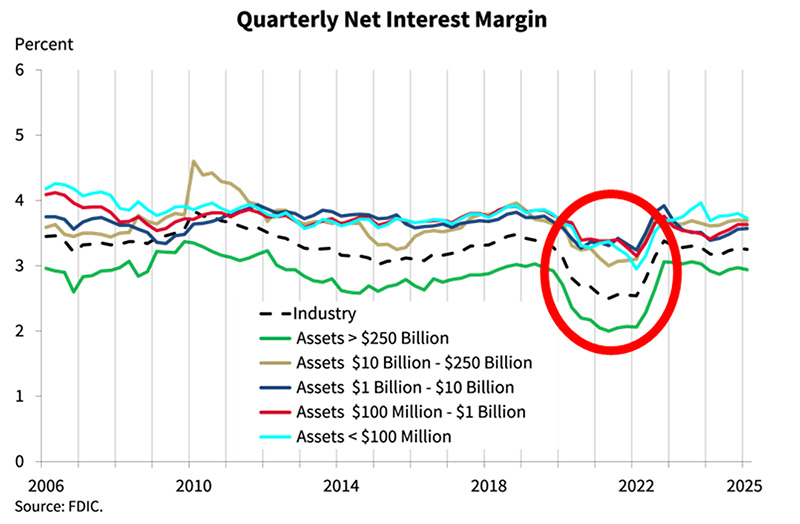

事実、米国銀行のNIM(純金利マージン=利ざや)の四半期推移をみると、コロナ以降、米国政策金利の急低下に伴いNIMが下がる一方、2022年以降に急速な利上げが始まると、NIMが回復していることがわかる。

FDIC Webサイトより抜粋※ NIMは(貸出による利息収入-預金などに対する利息支出)÷利息を生む資産(貸出残高など)で計算される

銀行は余剰資金を国債や社債などで運用しているため、金利が下がると、購入する債券の利回りが低下し、運用収益が減少する。

SoFiの事業環境

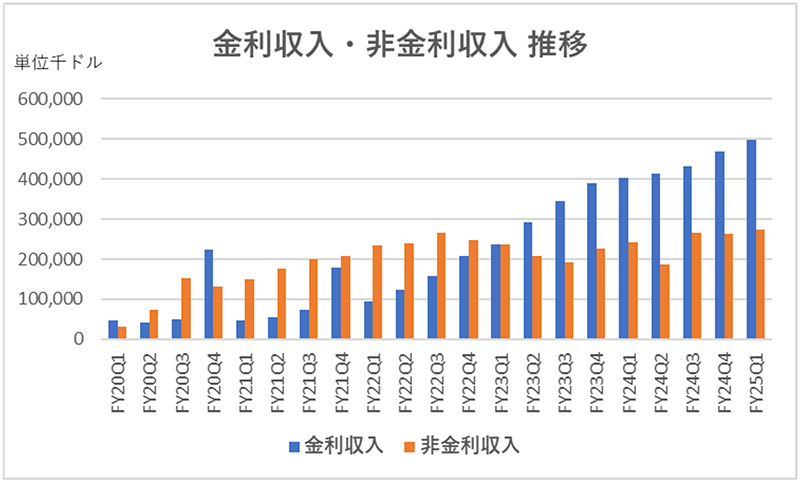

SoFiは収益構造の多様化を図る中で、手数料などの非金利収入の拡大に注力しているものの、現状では金利収入の割合も多い。(2025年第1四半期は金利収入65%・非金利収入35%)

これは金融サービス事業におけるLoan Platform Business(LPB)の急伸などによる非金利収入の増加の一方で、ローン事業も好調のため、ローン事業からの金利収入も着実に増えているからである。そのため、SoFiも金利低下による利ざやの縮小により、一般的な銀行同様、一定の逆風を受ける可能性はある。