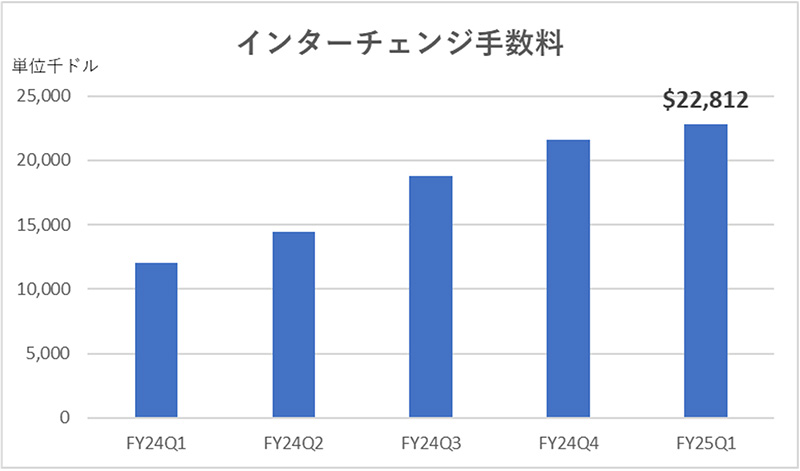

SoFiもデビットカードやクレジットカードを提供しており、まだ絶対値が低いため、収益のけん引役にはなっていないが、今後会員や預金が増えるにつれ、インターチェンジ手数料も着実に大きくなっていく(2025年第1四半期は対前年比90%増)。

※ インターチェンジ手数料は2025年通期で1億ドル程度になると思われる。1億ドルに達すればSoFiの全売上の3%程度となる。

なお、投資フェイズにあるクレジットカード事業は「年間1億ドル以上の損失を計上している」とCEO Anthony Notoは述べており、この損失がプラスに転じていけば、利益貢献につながるが、利益貢献には1~2年程度はかかるのではないだろうか。

暗号資産およびブロックチェーン事業への参入SoFiは2025年末までに暗号資産およびブロックチェーン事業に参入する予定だ(SoFiは銀行免許の取得に伴う政府の監視強化により、2023年に暗号資産サービスの提供を中止したが、トランプ政権下の規制環境の変化を踏まえ、今回は再参入となる)。

この参入は、取引手数料や預かり資産の増加による収益拡大に加え、即時送金などのサービス向上、さらには若年層を中心とした顧客獲得やブランド強化に寄与する。また、競合他社との差別化を図り、市場拡大や投資家からの評価向上が期待できる。

今後の成長エンジンとしては、ほかにもInvest(投資)や海外進出などが考えられるが、いずれも今すぐ利益をけん引することは難しい。しかし、1~2年後にはLPB同様、金融サービス事業をけん引していく新たなビジネスが出てくることだろう。成長の種はあらゆるところにまかれている。

次回は『SoFi成長の屋台骨を担う「ローン事業」に追い風-復調する学生・住宅ローン-』をお届けする。