(前回:SoFi鍵を握る「金融サービス事業」深掘り(中編):LPBはゲームチェンジャー!?)

前編・中編を通じて、SoFiの金融サービス事業において、LPB(Loan Platform Business)が強力な成長ドライバーであり、構造的にも他社の追随を許さない独自モデルであることから、「ゲームチェンジャー」になり得ることを確認してきた。しかし、SoFiの金融サービス事業の可能性はLPBにとどまらない。

後編では、預金口座サービス「Money」を中心に収益インフラとしての機能、純金利マージン(利ざや)の驚異的な高さ、さらには次なる成長エンジンとなる事業群(インターチェンジ手数料、暗号資産、ブロックチェーンなど)を多角的に分析していく。

Money(銀行口座)

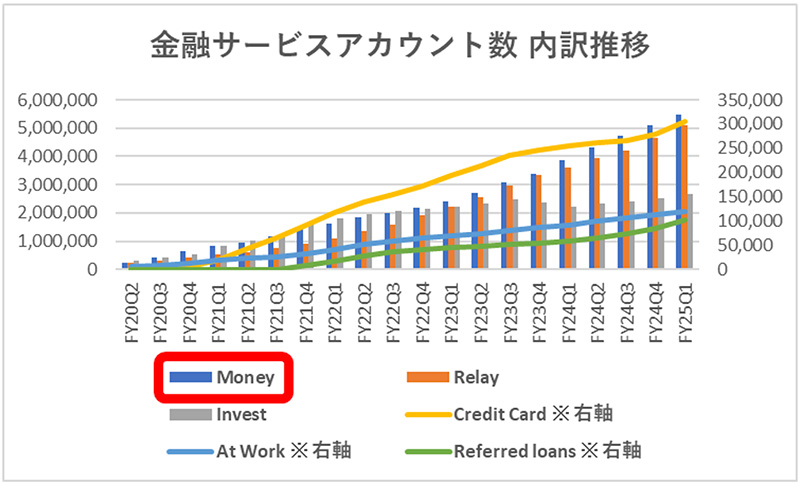

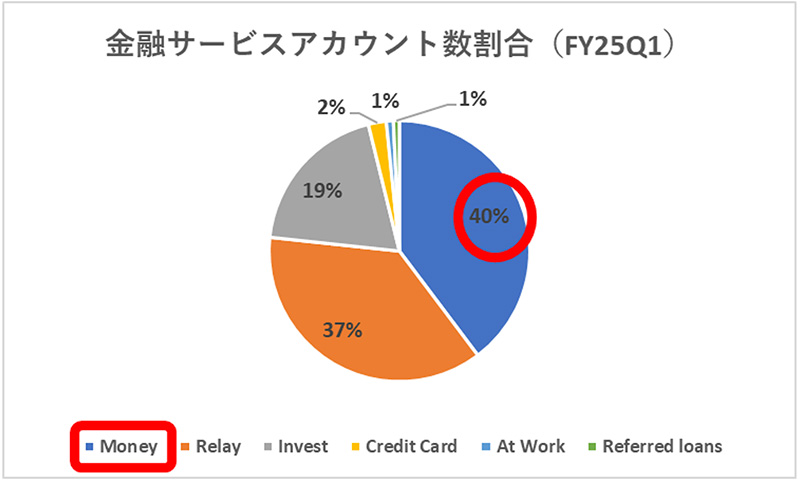

金融サービス事業のアカウント数をみると、Moneyは順調に増加し548万口座で、全金融サービスアカウントの40%を占めている(2025年第1四半期時点)。

※ Money(銀行口座)、Relay(財務管理ツール)、Invest(投資)、Credit Card(クレジットカード)、At Work(学生ローン返済支援や財務教育などの企業向け福利厚生サービス)、Referred Loans(ローンの仲介サービス)

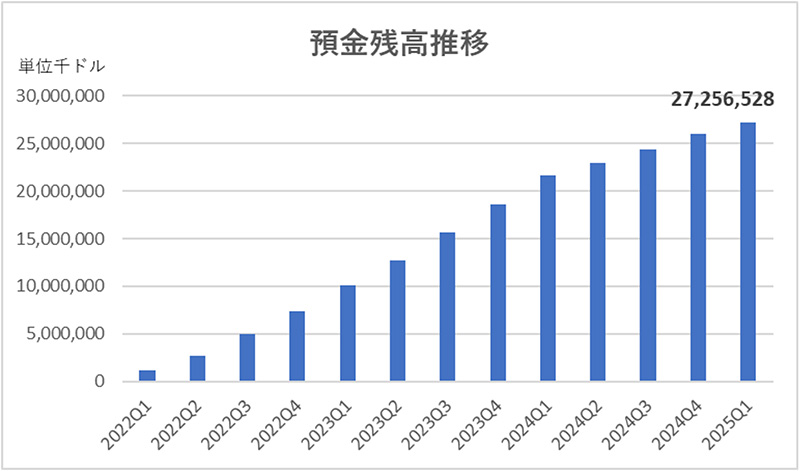

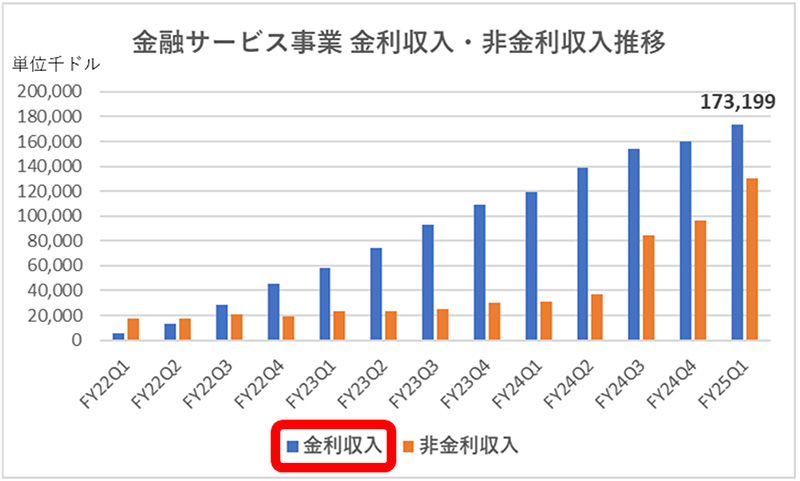

預金は金利収入を生み出すと同時に、SoFiの収益エンジンを支えるインフラとして機能している。具体的には以下となる。

預金からの余剰資金は短期米国債などで運用されて金利収入を発生預金残高の増加に伴い、運用益による金利収入も拡大している点は見過ごせない。2025年第1四半期末時点で預金は273億ドル、2025年第1四半期に稼いだ金利収入は1.7億ドルとなっている。

2025年第1四半期の銀行業界の平均純金利マージン(NIM:Net Interest Margin)は3.25%である。