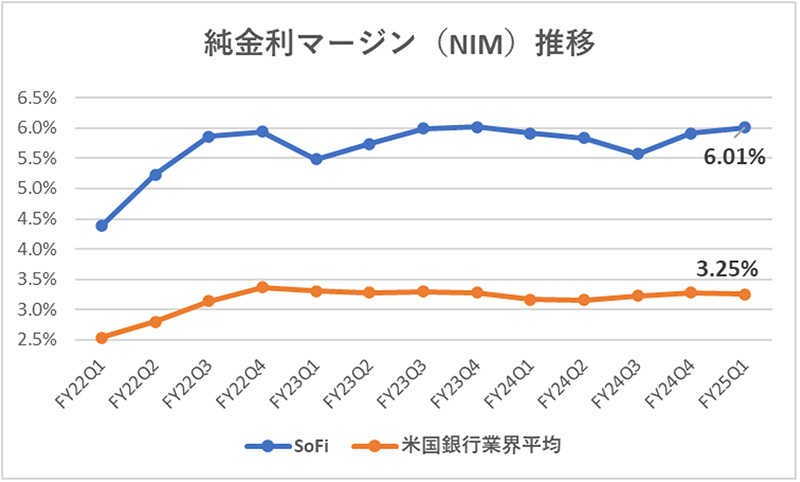

※ 純金利マージンは、(貸出による利息収入-預金などに対する利息支出)÷利息を生む資産(貸出残高など)で計算される。

一方、SoFiの2025年第1四半期の純金利マージンは「6.01%」と、業界平均の倍近い驚異的な水準で思わず目を疑うほど高い。これは高金利の個人向けローンを主力とするなど、資産全体に占める高利回りのローン比率が高く、伝統的な低金利資産をほとんど持たない一方で、高コストな社債などに頼ることなく、低コストで調達した預金を活用しているためである。

※米国銀行業界平均値はFDIC Webサイトより抜粋

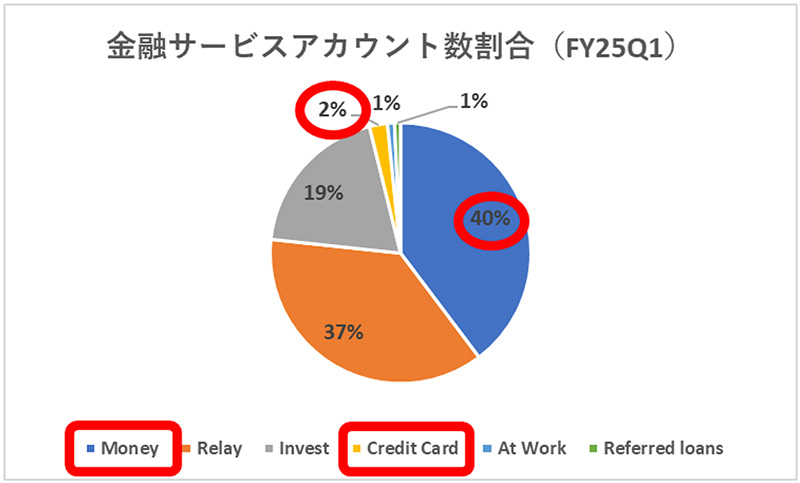

魅力的な高金利をきっかけに預金口座を開設するユーザーがいる一方、投資・ローン・クレジットカード・保険などの幅広い金融サービスから預金へつながるケースも多く、預金はサービスの起点であると同時にエコシステムの中核である。

※ Moneyに次ぐ37%を占める「Relay」は個人の財務状況を一元的に把握・管理する「無料」ツールのため、収益のけん引役になることは難しい。

今後の成長エンジン

ここからは今後の成長エンジンを探っていく。

インターチェンジ手数料「Money」および「Credit Card」からの収益として期待できるのがデビットカードおよびクレジットカードの利用によるインターチェンジ手数料の増加である。

支払いと同時に銀行口座からお金が引き落とされるカード。プリペイドカードのように事前チャージが不要で、「使った瞬間に引き落とされる」シンプルな仕組みが特徴。残高の範囲内で使えることによる「使いすぎ防止」の安心感があり、米国では非常に一般的な決済手段で、クレジットカードよりも日常の細かな支払いに使われる傾向がある。

デビットカードやクレジットカード利用時に発生する加盟店手数料の一部をカード発行会社(=SoFi)が受け取る手数料のこと。