(前回:SoFi鍵を握る「金融サービス事業」深掘り(前編):急伸するLPB)

前編では、SoFiの金融サービス事業の中で「Loan Platform Business(LPB)」が急成長を遂げており、それが売上構成・売上伸長率・貢献利益(売上-変動費)など各種データのなかにその勢いが表れていることを明らかにした。

中編では、このLPBがなぜこれほど急成長しているのか、そして今後もその勢いが続くのかという「持続性」と「拡張性」に焦点を当て、さらに他社には真似できないLPBの「構造的優位性」についても深掘りしていく。

継続するLPBの勢いとその将来性

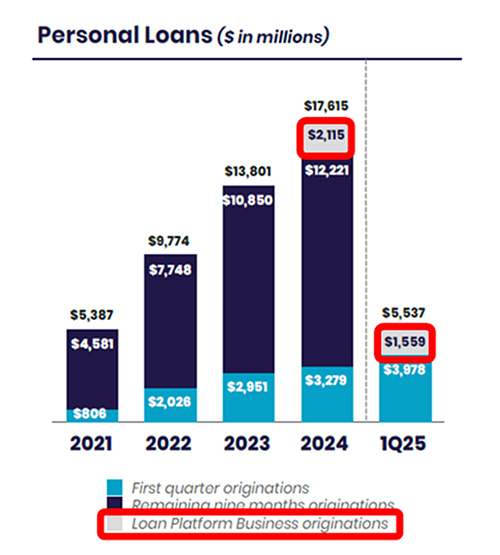

LPBの勢いは継続する可能性が高い。2024年第3四半期から本格展開されたLPB向け融資額は、2024年通期で21.2億ドル、2025年第1四半期だけで15.6億ドルに達している。

2025年第1四半期決算説明会資料P16より抜粋

2025年3月にBlue Owl Capitalと最大50億ドルの2年契約、2025年4月にはFortressとの20億ドルの契約延長ならびにFortressとEdge Focus合弁事業向けに12億ドルの契約締結が発表されており、総額はすでに80億ドルを超えている。ほかにも大きな取引があることが示唆されており、2025年第1四半期のLPB向け融資額15.6億ドルを上回るペースで進捗していくだろう。

またSoFiの2024年のローン実行総額は230億ドルである一方、申請を却下したローン申し込み額は年間「1,000億ドル」にものぼる。これは、SoFiの信用基準には満たないものの、他社の基準には適合するローンを今後もLPBを通じて組成できるだけの基盤が整っていることを意味する。

言い換えれば、SoFiのローン申込額は年間1,200億ドルに上り、そのうち1,000億ドルは未活用の“眠れる資産”である。この未活用の需要をLPB向けに開放することで、SoFiは信用リスクを取らずに、極めて大きな手数料収入の可能性を手にする。