都市の労働者を基盤とする社会党に対して、自民党は自営業者と農民の党だった。老後の年金がある大企業の労働者に対して自営業者には老後の保障がなかったので、国民皆保険という名のもとに自営業者にも年金を出して支持基盤を固めようというのが岸信介の発想だった。

自営業者は貧しかったので、保険料も受給額も定額の補助的な年金だった。おかげで大金持ちも貧乏人も負担額が同じという超逆進的な年金ができてしまい、未納が多かったので、足りない分は政府が拠出金を出すことになった。

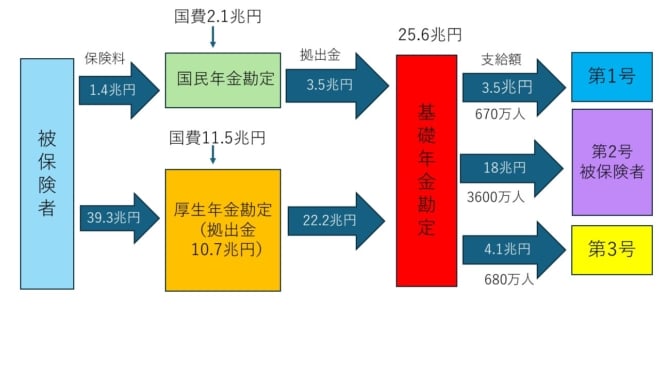

これは若年労働者が増えた1970年ごろまではよかったが、80年代には財政的に行き詰まり、1985年に基礎年金勘定をつくった。だが基礎年金という年金をもらっている人はいない。これは取りはぐれのない厚生年金から国民年金に拠出金を横流しするためのダミーの年金勘定なのだ。

特に国民年金の第3号被保険者(専業主婦)は保険料を払わないで夫の保険料にただ乗りできる制度で、これが厚生年金被保険者(第2号)の超過負担になっている。これは連合などが反対しているが、今回の案でも温存された。

基礎年金勘定の収支(2022年度)

基礎年金勘定の収支(2022年度)

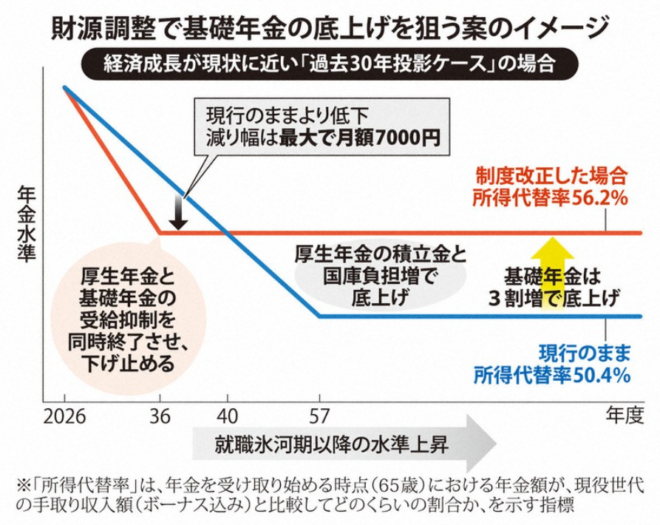

しかし高齢の受給者が増え、現役世代が減る超高齢社会では、受給額が大幅に減ることは避けられない。2004年に始まったマクロ経済スライドは、この年金支給額を少しずつ減額するものだった。

これは2023年で終わる予定だったが、減額を先送りしているうちに2057年まで延長され、就職氷河期世代が年金をもらうころには支給額が大幅に減ってしまう。そこで資金の潤沢な厚生年金積立金を基礎年金に横流して支給額を3割上げようというのが今度の改正案である。

毎日新聞より

…などと書いても、ほとんどの人には何のことかわからないだろう。これは年金官僚が75年かかって建て増しに建て増しを重ねた温泉旅館のようなもので、内部構造は彼らにしかわからない。確かなことは、こんなアドホックな建て増しを重ねると制度はますます不安定になり、負担は現役や将来世代に先送りされるということだ。

「100年安心」が20年で行き詰まった