その半分が給与明細に書かれるが、残りの半分を企業が負担してくれるわけではない。給与総額が10年かけてゆっくり下がる(インフレの場合は据え置く)ので、10年もたつと30%の社会保険料はほぼすべて手取りの低下になる(実証研究でわかっている)。

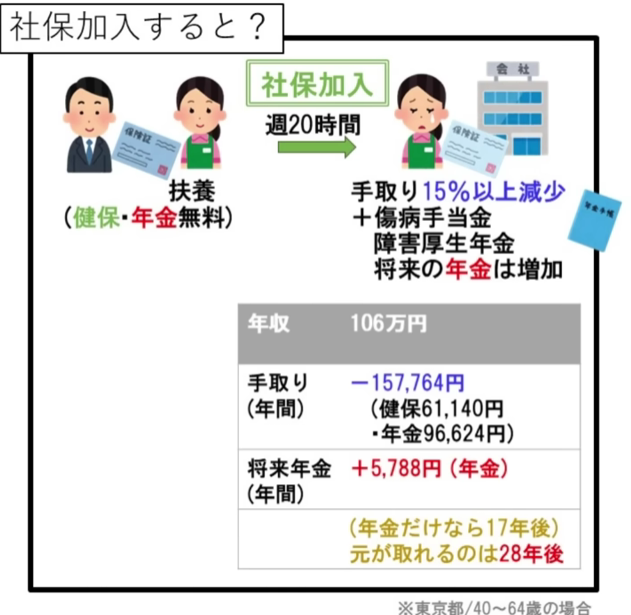

ほとんどの現役世代の年金保険料は「払い損」その保険料は将来、年金の増額として戻ってくるのか。それは年収や寿命によって違うが、山田真哉さんの計算では、年収100万円のパート主婦の場合、元が取れるのは年金支給開始から28年後の93歳だ。

これは「労使折半」の建て前で保険料15%として計算しているので、実際にはその2倍、つまり120歳ぐらい生きないと元は取れない。つまり厚生年金は、今の現役世代にとっては必ず損する金融商品なのだ。

なぜ厚生年金の強制加入を拡大するのか。それは国民年金の赤字を穴埋めするためだ。八代尚宏氏の指摘するように、国民年金(1号被保険者)の保険料納付率は44%に下がり、半分以上が未納・猶予である。

おまけに今回の改正でパート主婦は夫と同じ第2号被保険者になるが、専業主婦は今まで通り第3号で、夫の保険料で2人分の年金をもらえる。これではパートの主婦は仕事をやめて専業主婦になるだろう。

賦課方式の年金制度は100年もたないこれを解決するには保険料の納付を65歳まで延長し、支給開始年齢を平均寿命の85歳にすればいいが、それはとても政治的な合意が得られない。また無年金の生活保護の問題は解決できない。

このような矛盾が次々に出てくるのは、超高齢化社会で賦課方式の年金制度を100年後まで続けようとしているからだ。これは人口増加を前提とした年金ネズミ講であり、人口が減少すると破綻することは目に見えている。

代替案としては、基礎年金を消費税に置き換える最低保障年金が民主党政権で提案されたが、年金官僚が葬った。彼らの最大の利権である年金を財務省に渡したくないからだ。これを今も主張しているのは、河野太郎氏だけである。