国民民主党が先頭を切った消費税の減税ブームは維新から立民にも拡大し、全野党が(タイプは違うが)消費減税の大合唱になった。石破首相もその波には抗しきれないだろう。遅くとも参院選までには石破政権が減税を示唆する可能性が高い。

問題はそのとき日本経済がどうなるかである。税法を改正して実際に減税するのは、早くても2026年4月だが、臨時国会で減税が決まった瞬間に毎年13兆円の歳入欠陥が確定する。この財源は今のところどの党も具体的に言及していないので、これはすべて赤字国債でファイナンスされると考えよう。そうすると何が起こるか。

これは史上最大規模の減税なので予想は困難だが、インフレのとき減税したら、インフレが加速することは明らかだ。インフレになると 長期金利=自然利子率+予想インフレ率なので、長期金利が上がることも確実である。

「黒田ショック」でインフレになったこれには前例がある。2022年12月20日、日銀の黒田総裁(当時)は長期金利(10年物国債)の買い入れ上限を0.25%から0.5%に上げると発表し、債券市場は大混乱になった。これは急激な円安で1ドル=150円になったことを受けての発表だったが、市場にはサプライズだった。

日銀は0.5%の指し値を維持するために国債を大量に買い、2023年3月末までに135兆円の国債を買い取った。これはそれまでの最高記録の2倍近いマネタイゼーション(国債の日銀券への置き換え)だったが、長期金利はその後も上がり続け、一時は1.5%に近づいた。

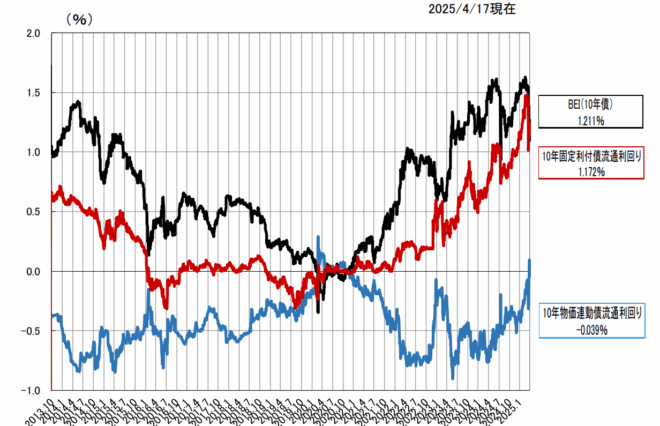

予想インフレ率(BEI)と長期金利(財務省)

日銀が国債を買って大量の円を供給したため、インフレが激しくなった。予想インフレ率(BEI)は2022年のウクライナ戦争のときを上回り、1.5%を超えた。

もし消費減税が決まると、毎年13兆円の国債を新規に発行しなければならない。これは年間の新発債35兆円を1.5倍に増やす大増発で、債券市場では消化できない。もしこれを日銀がすべて引き受けてマネタイズすると、大量のマネタリーベースが市場に供給され、大インフレが起こるだろう。

実質債務をデフォルトする「インフレ税」

ChatGPT