常に蚊帳の外にいる本ブログなどから見ると、我々が歴代の財務長官から聞かされてきた「強いドルは国益である」が実は建前で、関係者のインナーサークルの間でだけ「円高誘導と利上げ加速」を求める財務長官の本音が共有され、それが市場テーマになっていく流れは非常に不愉快である。

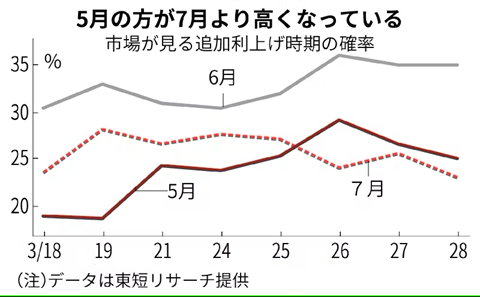

次回利上げの織込みはこれまでコンセンサスになっていた「半年ごとに1回のペース」から逸脱する形で前倒しされ、6月をメインシナリオにしつつも、5月利上げ確率が一時3割近くまで上昇した。

日本国債に投資する機関投資家も期末を前に「ベッセントからの外圧」を言い訳にしたのか、豪快に国債保有を削減した。正確には、利上げ前倒しの織込みと比較しても国債金利は派手に上昇した。金利スワップとのスプレッド(スワップスプレッド)の拡大は、利上げ前倒し云々の議論から離れて国債自体の需給悪化が本格化したことを示唆する。

恭順の円高への道

12月利上げにストップがかかった記憶はまだ鮮明であり、昨年夏以来、日銀の利上げにはあれだけ財務省からの妨害、政治家からの罵倒が伴ったのに、1月会合を皮切りに日銀の引締め加速ムードを戒める声は全く聞かなくなった。あれだけ金融政策に一家言あると自負して日銀の利上げを批判してきた人達が、「ベッセントからの外圧」と聞いた途端にウンともスンとも言わなくなったのである。

「ベッセントからの外圧はすなわちトランプの意思であり、ベッセントからの外圧に逆らうことはすなわちトランプに逆らうことである」という大本営参謀のような論法を面に向かって用いるまでもなかった。

日銀の利上げを批判してきた面々はそれだけトランプ政権が怖く、ないしは機会があれば媚びたいと思っており、従ってトランプ政権の影にも従順であり、一たび錦の御旗を見せられれば自分の金融政策への一家言、天下国家の脱デフレへの想いなど直ちに泥の中に打ち捨てられる柔軟性を持っていたのである。