先週のS&P 500は微妙な高寄りからの反落となった。週末の間に市場参加者は「電子機器の国別関税からの一時的な除外、半導体関税は別途発表」というヘッドラインを解釈させられたが、蓋を開けてみると4/14月曜は高寄りからの寄り天となった。

4/15火曜は月曜高値を再度トライしたが小さな上ヒゲ陰線で終わり、引け後に出たNVDAの対中半導体輸出規制に伴う55億ドル費用引き当てのヘッドラインでガラッと流れが変わる。4/16水曜はそれに加え、Fedのパウエル議長が再び市場介入を否定したことで更に下値を掘った。

4/17木曜はネガティブガンマ域で迎えたOp Exとなるが、いつものように反発とはならず、しけた雰囲気でグッドフライデーを迎えている。利下げをコミットしないパウエルをトランプが再び罵倒しており、それ自体は2018年末にも見られた構図であるが、三連休にかけてパウエル解任リスクが議論されることになる。

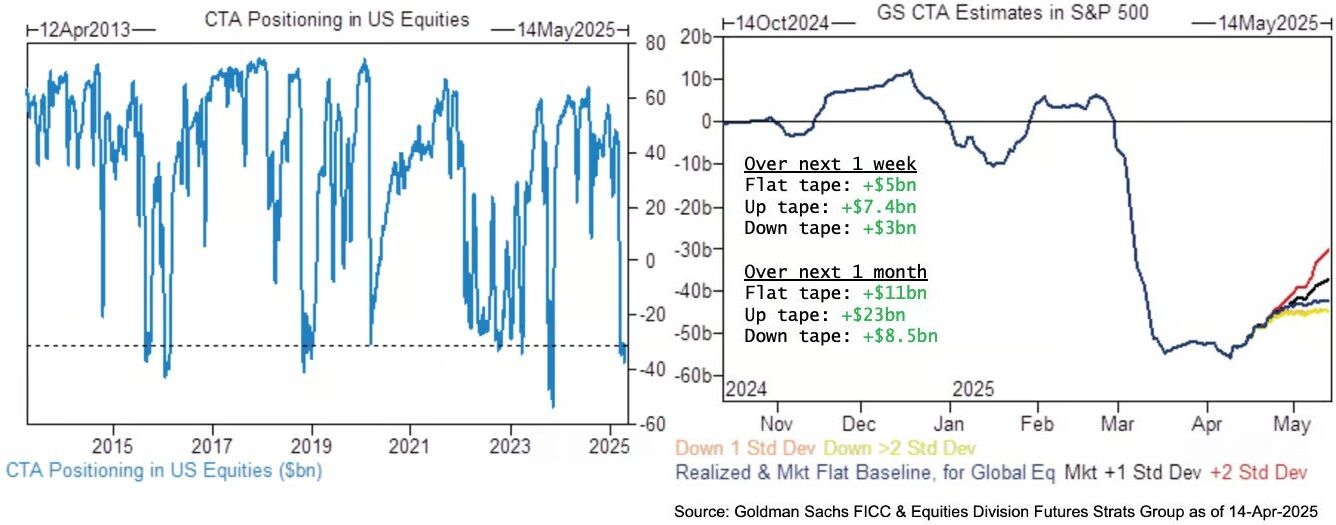

GS CTAはあまりにも売りに傾いたため、4月後半には買い戻しに転ずるとしている。先週分との違いがどこから来たかというと、先週の記事では「先週指数が切り返したと言えば切り返しているので、上昇トレンドに復帰することでCTAにはそのうち買い方向に向かわせることもできるだろう」と想像している。

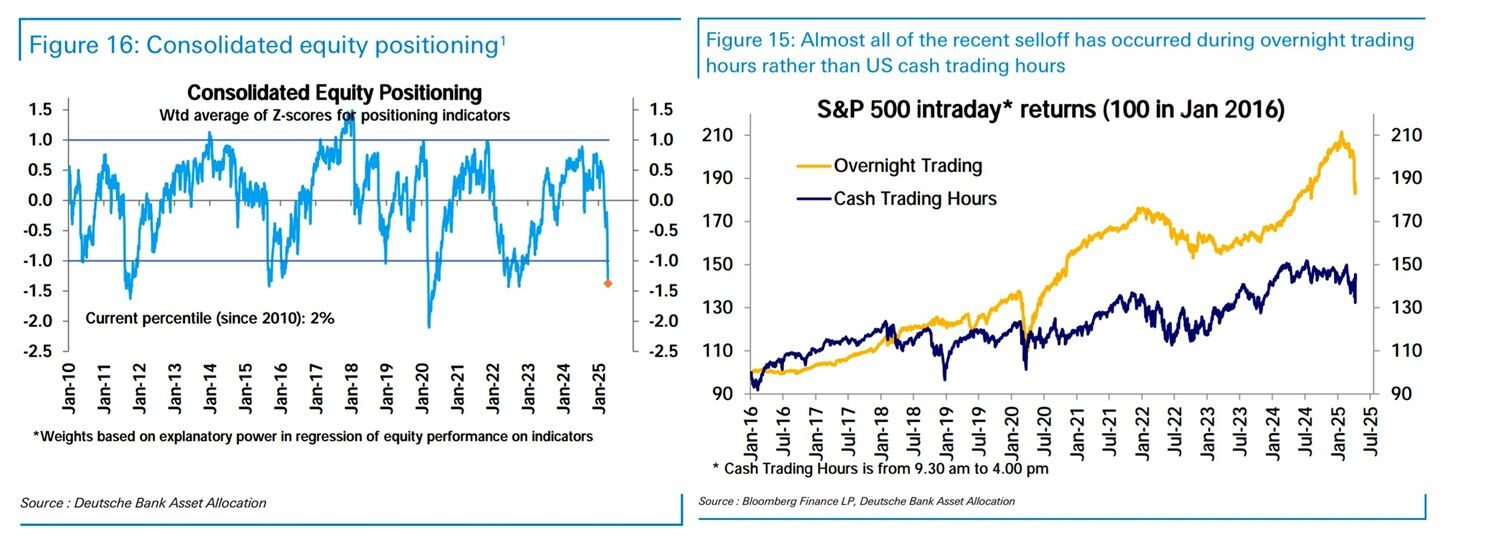

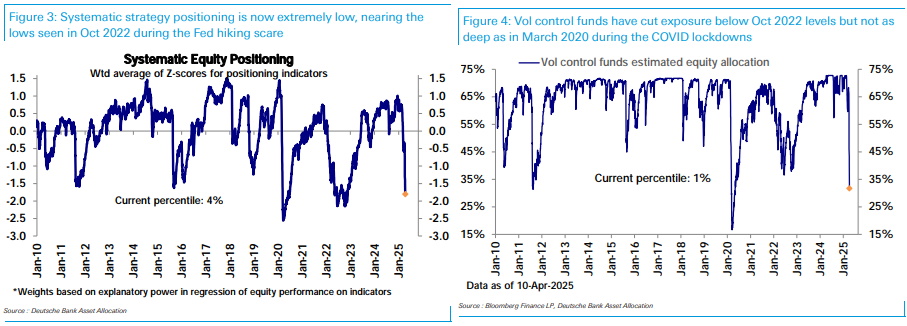

DBの統合ポジショニングはついに2パーセンタイルまで落ち込んだ。うちシステマティック勢は4パーセンタイル、Volコントロールは1パーセンタイルという極端な落とし方である。先週の記事で想像した通り、もう1日2%下げなどと言っても売る玉がなくなっているのではないか。

パンデミック後、S&P 500の上昇はほとんど夜間(アジア時間等)に行われており、それが直近で一気に逆転している。上昇は海外投資家による米株投資ブームの象徴であり、下落の方は引け後にトランプ政権がバッドニュースを発表することが多いためとは解釈されるものの、それ抜きでも直近ほど時間外の方が弱い気がしている。