S&P500は一転して大幅下落となった。週明けはOpEx通過に加え、4/2以降の関税の軟化期待のヘッドラインで指数は終日上値追いとなった。しかしラリーはせいぜい2営業日しか続かず、水曜3/26はトランプ政権の中国企業への追加輸出禁止発表を受けて半導体を中心に下落し、更に自動車関税の発表予定がアナウンスされたことでリスクオフが加速した。

実際に恐らく市場の想定よりも厳しい一律関税が発表されたことで木曜3/27もリスクオフで始まることになり、そこではこのイベントに対応するショートカバーも見られたが、午後にかけて売り直しが入り日足は小さな上ヒゲ陰線となった。関税で現地生産にこだわってきたテスラが恩恵を受ける側になるという餌も提供された。

翌金曜3/27は直近数回連続で株安トリガーになったミシガン何とかが売り直しの号砲となり、週末引けまで下落が続いた。金曜のS&P500は今年で2番目に大きな下げ幅になった。

前回の記事では一旦5600を日足サポートとした上で上値については「25SMAと50SMAに挟まれた5800台は引続き戻り売り圧力が強そうに見える」としたが、週前半のラリーはそのレンジ下限の5800にさえ届かずに終わってしまう。

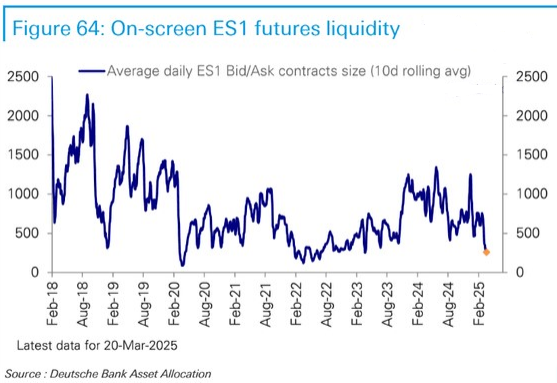

先週の記事でも取り上げたがS&P500先物の流動性が低迷しており、これは機関投資家の売り執行が出れば引けまでかけてじり下げが続くパターンとなるリスクを示唆する。

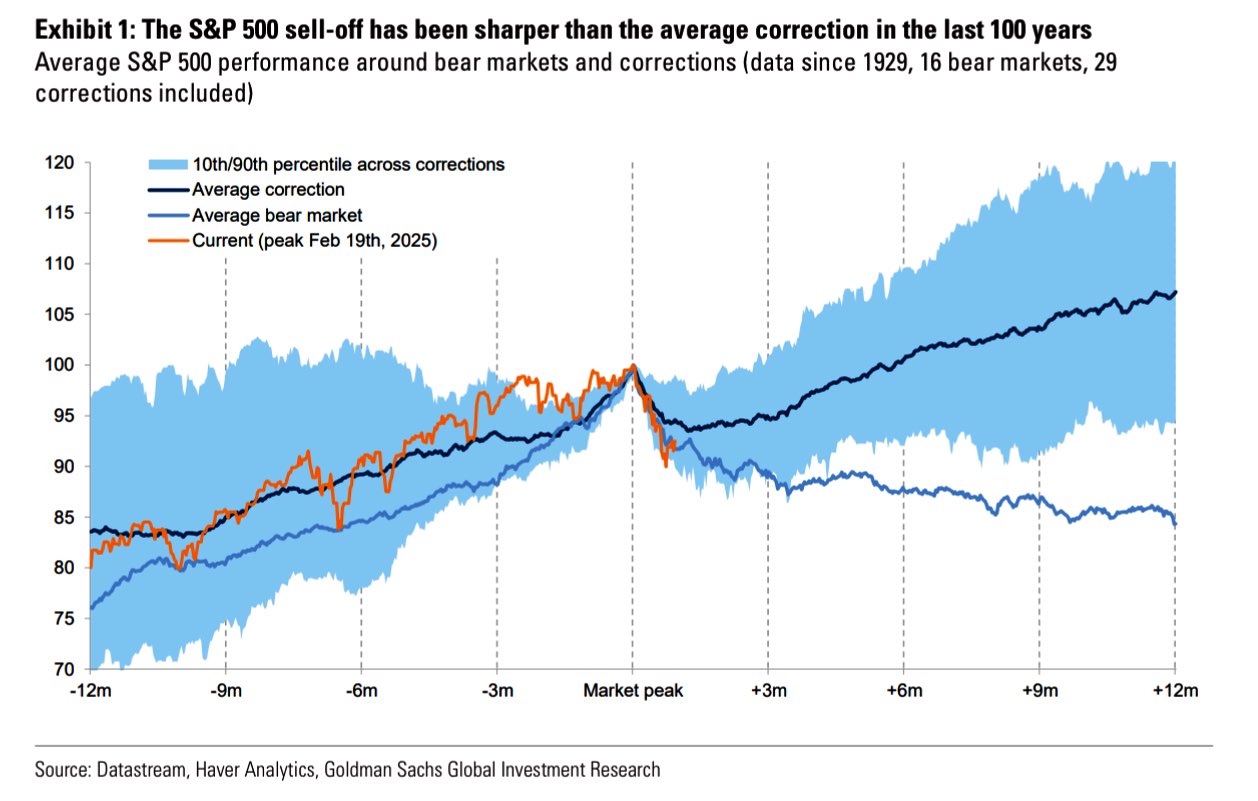

今回の調整は過去100年間で見ても最もシャープなピークからの下落となる。普段の経済サイクルと異なりトランプ政権による人工的な急落だったから異例ということか。

ハイイールド債は改めて売り直されており、従って先週「下落が終わった」と見なしたのは間違いであり、リスクオフの根強さを示唆する。

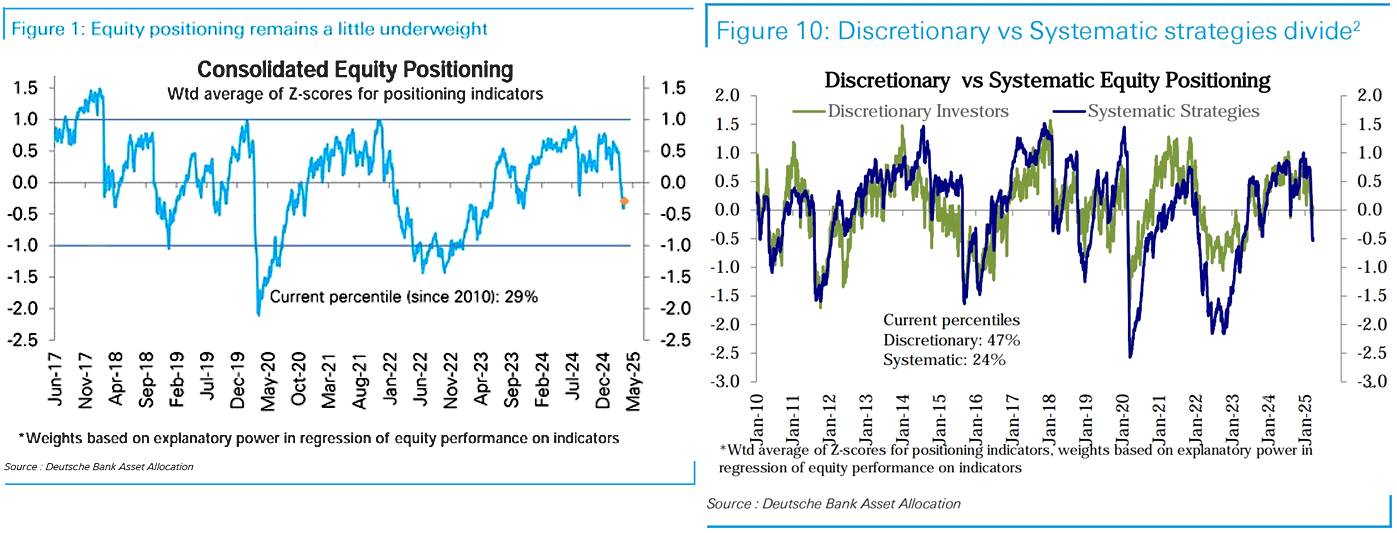

DBのポジショニングも統合で見るとかなり削られており、内訳ではシステマティック勢が大きく売りに回っており、裁量勢は逃げ遅れている。CTAの最新作が流れてないが、先週で流れが再び下向きになったのでしばらく買い向かってくるということはないだろう。金曜の指数下げ幅は2%に届かなかったが、2%に極めて近い1.97%となったことで、Volコントロールも少なくとも買い転換はしなさそうである。