28日金曜も軟調に始まったものの、さすがに月末日ということで、月中アンダーパフォームしていた米株には年金からのリバランス買いと思われる買いが引け近辺に入り、前日までの展開で市場がヘッジを突っ込んでいた地合いだったので激しい踏み上げとなった。

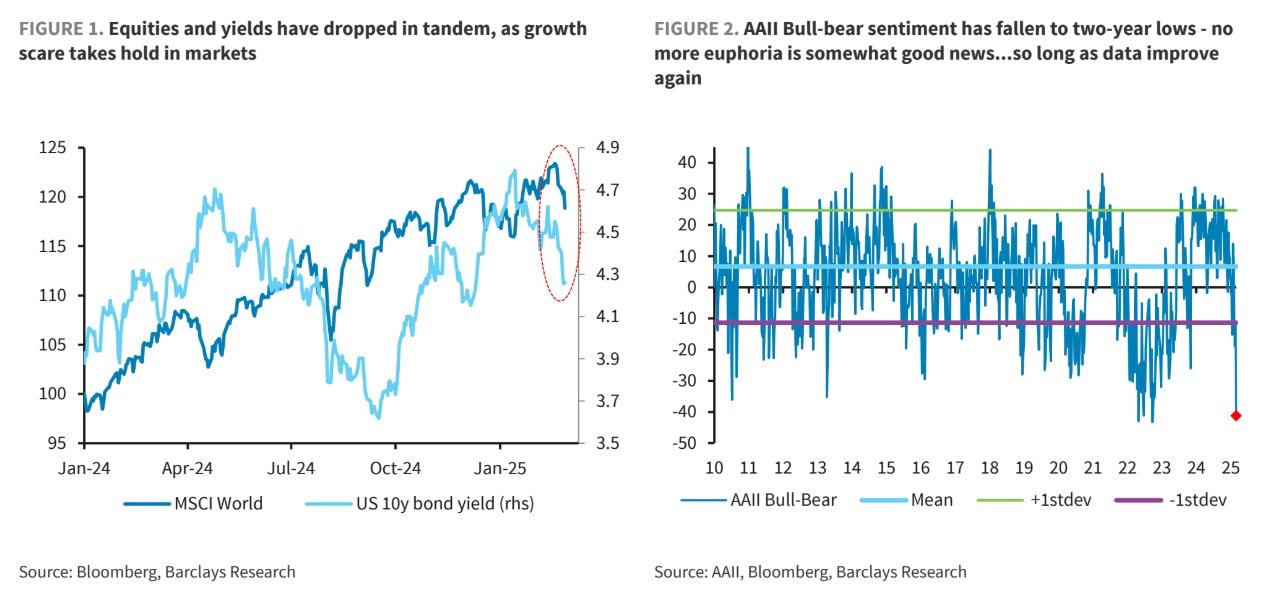

テーマが成長懸念なので株式と金利は正相関となっており、長期金利は大幅に低下した。長期金利が4.5%超えから一段と低下したのは株式市場にとってもポジティブとなるはずであるが、あとは月初の指標群を通過してFedの早期利下げ開始を求める催促相場がやってくるかどうかである。

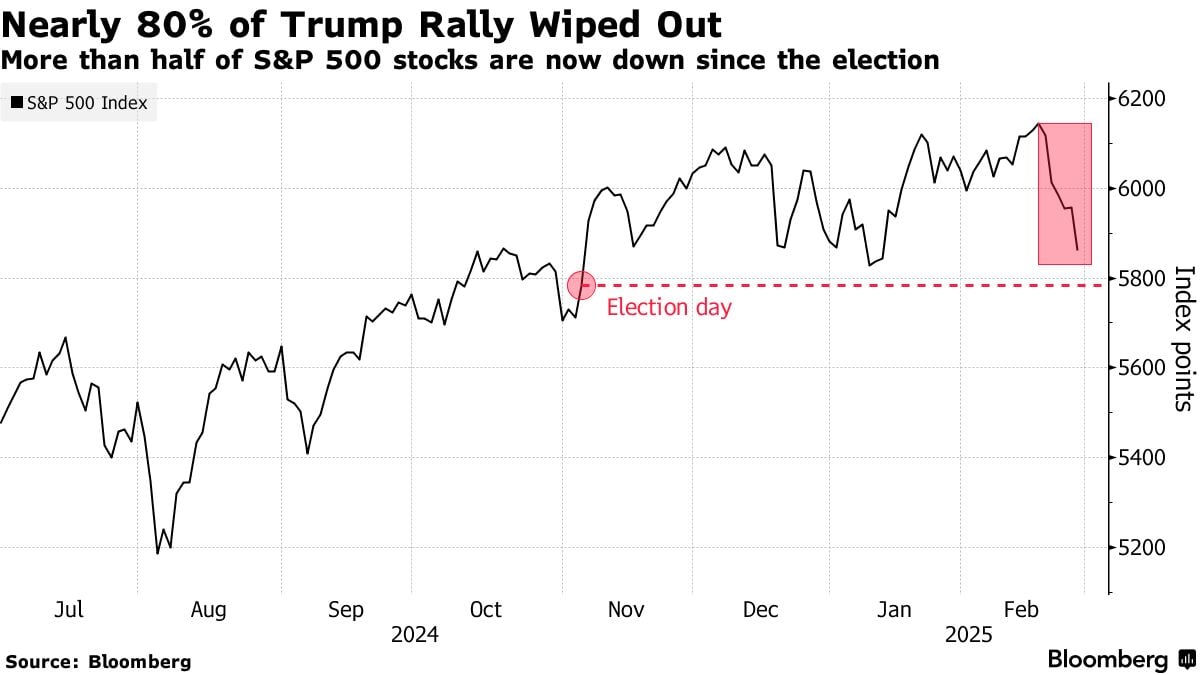

本ブログも以前に大統領線を引いていたが、11月の大統領選挙日の時の水準が5800より少し下にあり、それに再び近付いていることから、トランプ・プットへの催促も取り沙汰されている。

もっともトランプ政権に株価指数をサポートする意思があったとして、関税も撤回しないのに更にフワッとしたものは期待に値しないだろう。金利や通貨など他の市場もトランプ・トレードの巻き戻しが進む。

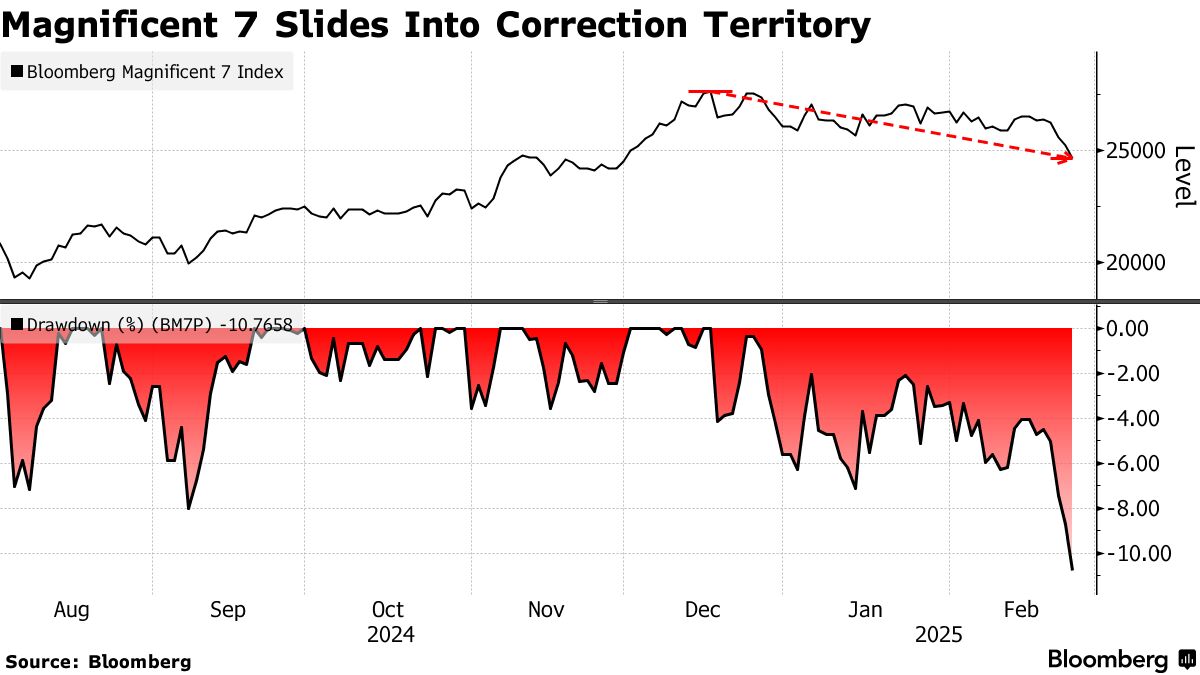

マグニフィセント7は12月高値からずっと不調である。先週の下落はラージテック主導であり、他には上がったセクターもあるということではあるが、指数に与えるインパクトは当然前者の方が大きかった。

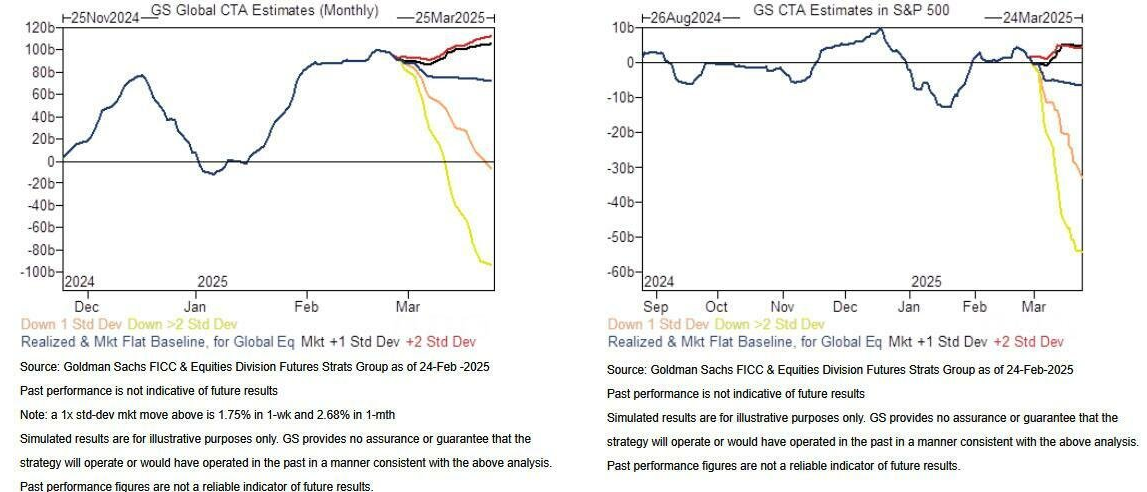

GS CTAは先週の下落でどう挙動が変わったかは分からないが、元々2月後半の売りをこなして3月に落ち着く予定となっていた。もっとも落ち着くだけで買いには転じない。

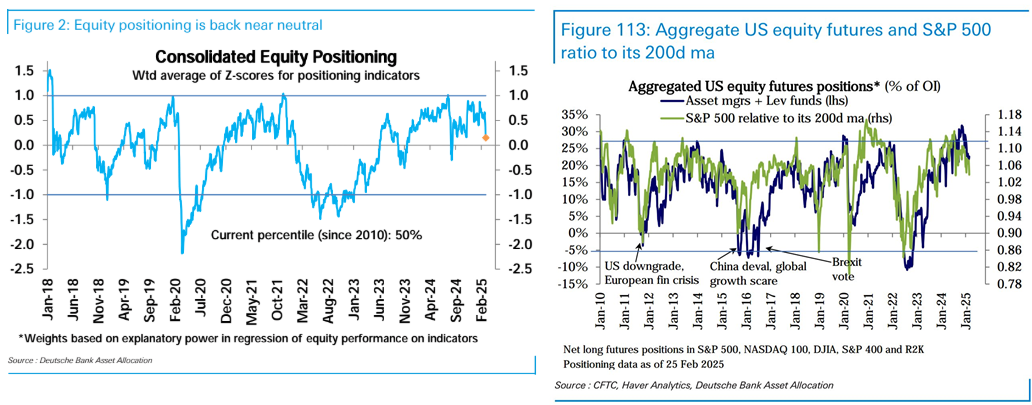

DBの統合ポジショニングは中立近辺まで急速に縮小された。

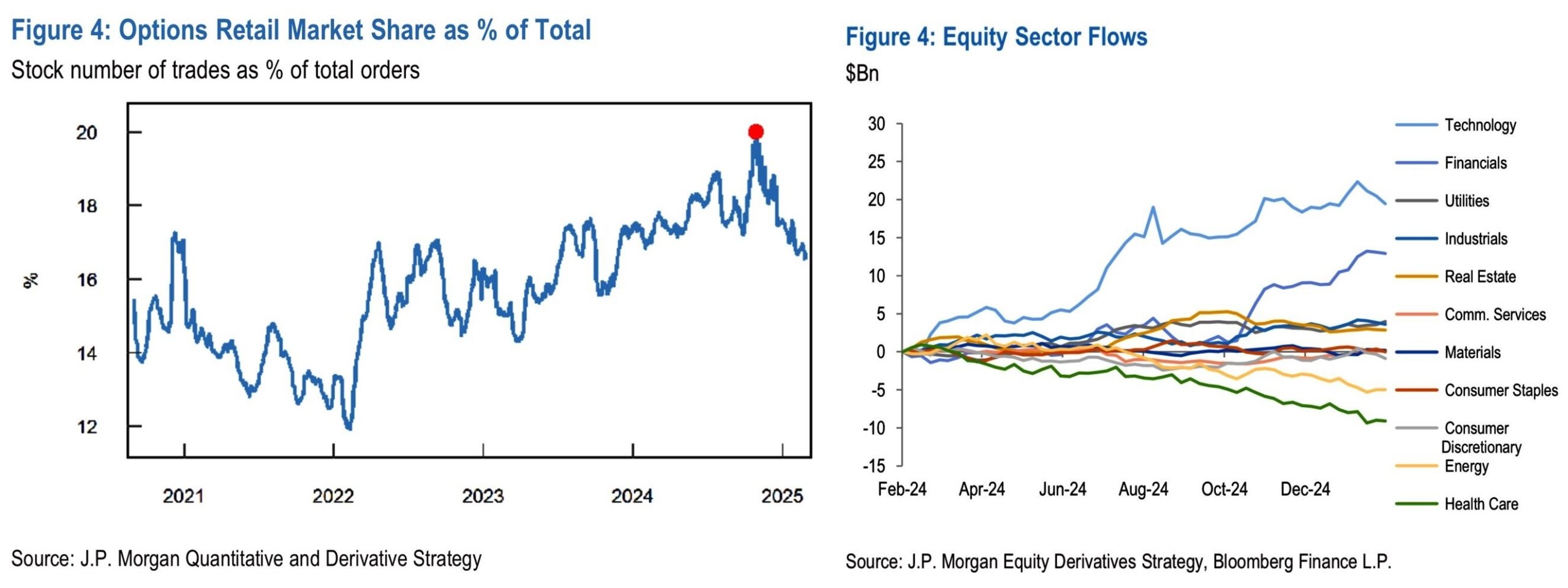

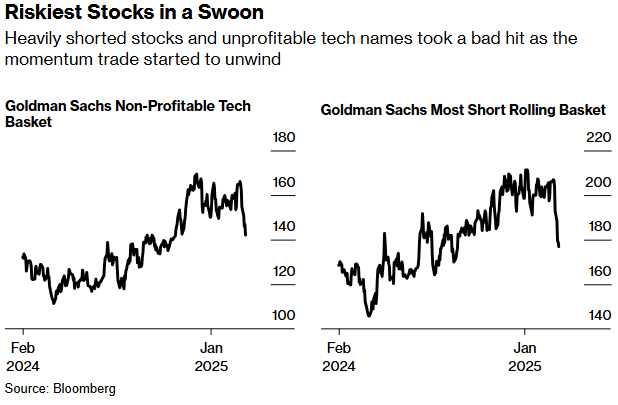

JPMによると、個人のオプショントレードは大統領選直後に盛り上がったが、その後は盛り下がっている。仮想通貨の不調に加え、個人が好きな赤字バスケット、GSショートバスケットも急落しており、Deepseekショック以来本ブログが懸念してきた「個人投資家の参加」の伏線はここで回収されたことになる。

個人投資家のセンチメントを表すAAIIは急落しており、個人投資家はアクティブ・マネージャーより上手であることが多いと思われるためAAIIはNAAIMほど逆指標感はないのだが、この振り落としを経て個人投資家の損益悪化懸念は一旦忘れてもよいだろう。しばらくは再び機関投資家主導の相場となるか。