韓国は非常に高い水準で推移していますが、徐々に低下している様子がわかります。

5. 純固定資本形成 対GDP比の国際比較

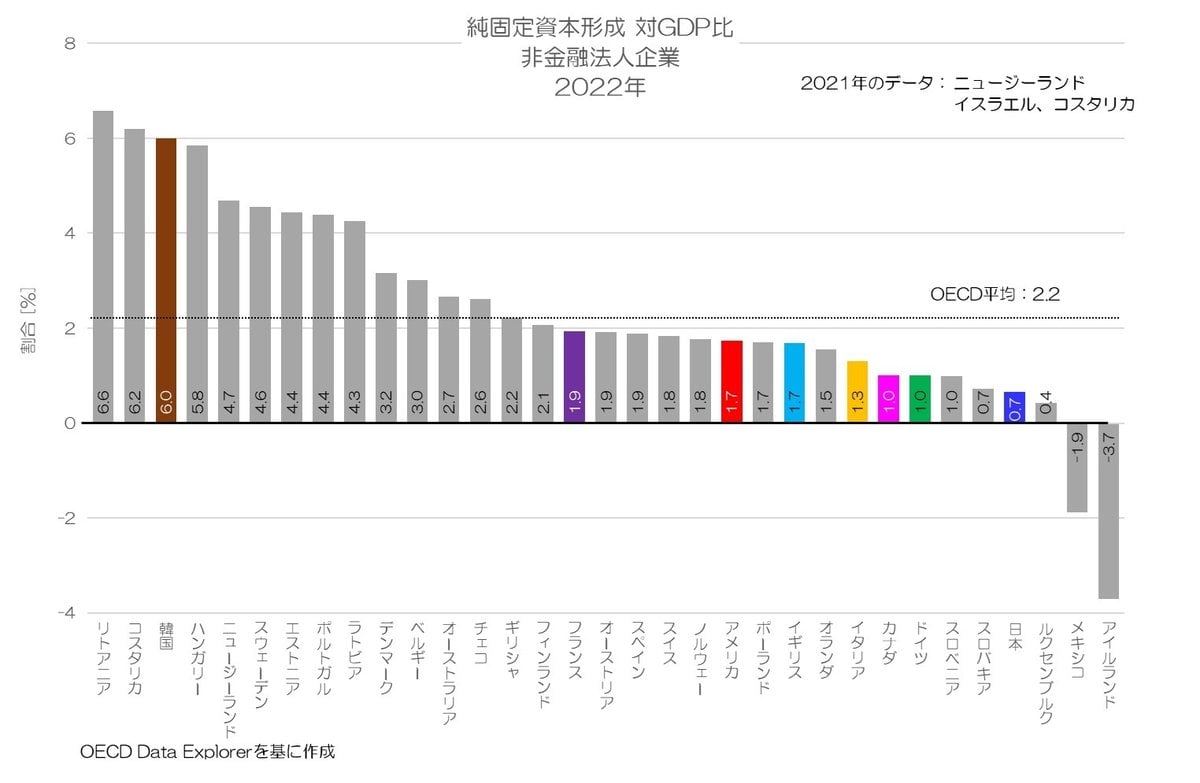

最後に、企業の純固定資本形成 対GDP比の国際比較を見てみましょう。

図5 純固定資本形成 対GDP比 非金融法人企業 2022年OECD Data Explorerより

図5が企業の純固定資本形成 対GDP比について、2022年の国際比較です。

韓国がやはり高い水準ですが、上位にはリトアニア、コスタリカ、ハンガリーなど経済発展中の国が並びます。

G7各国は概ね低位となりますが、相対的にフランスが高めな順位なのも印象的ですね。

とはいえ概ね1~2%程度の水準の国が多いようです。

日本はやはり相対的にやや低い水準です。

6. 企業の純固定資本形成の特徴

今回は企業の純固定資本形成についてご紹介しました。

日本企業の純固定資本形成はかなり高い水準に達していましたが、バブル崩壊後は他国並みとなっています。

とはいえ、バブル期に高まった投資水準が極端に減ることなく維持し続けられてきた事になります。

投資と減耗のバランスで見れば他国と歩調を合わせているように見えますが、投資水準の割に付加価値が増えていない事は今回のデータからは読み取れません。

固定資本減耗を含んだ総額と、固定資本減耗を除いた純額は経済統計でも分けて扱われます。

固定資本減耗は、GDP分配面の1要素でもあります。

稼ぎ出した付加価値のうち、固定資本減耗は資本への分配(維持費)と考えられます。

これを除いた国内純生産が、実際に家計、企業、政府へと分配される原資となりますね。

日本の場合は固定資本減耗が多いため、国内総生産に対して国内純生産が大きく目減りします。

今後ご紹介する営業余剰や、可処分所得なども純額での評価が重要となりそうです。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年3月14日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。