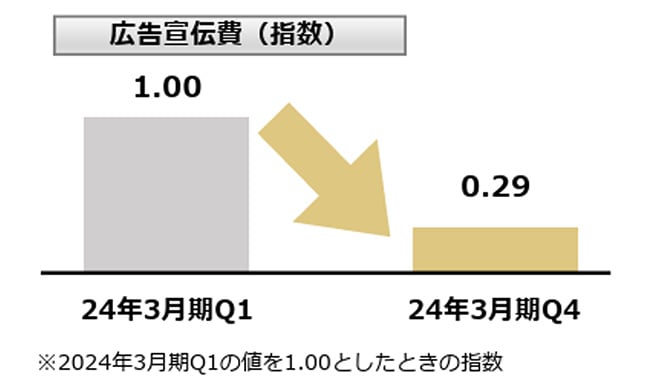

フィットネスジム運営の場合、販売管理費には、一般的に人件費・広告宣伝費・設備管理費(ex.店舗賃料・光熱費)、システム関連費(ex.会員管理システム費・アプリ開発費・Webサイト運営費)などが含まれる。そのなかで、グループ会社含め、自己の裁量で削減可能な広告宣伝費を中心に販売管理費の見直しをしたはずである。事実、2024年3月期決算発表資料から、第4四半期に広告宣伝費を大きく削減したことがわかる。

2024年3月期決算説明会 P38より抜粋

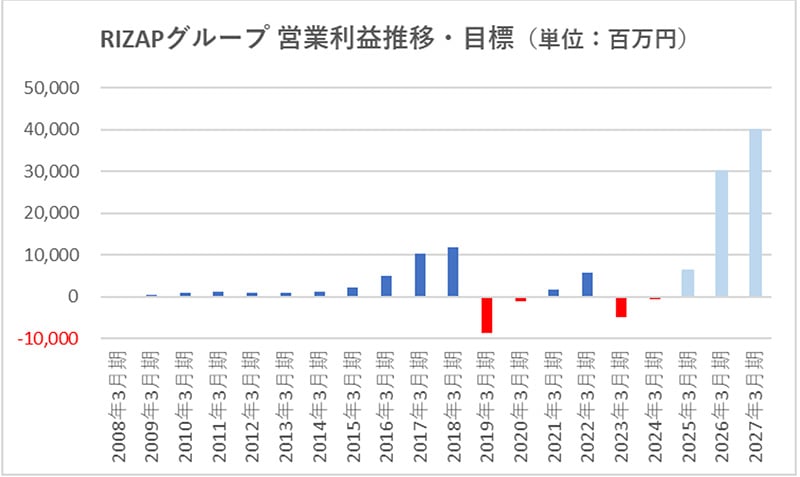

今期もこれと同様に、広告宣伝費などの裁量的支出を抑制することで、営業利益の大幅改善を図ると考えられる。もちろん確信は持てない。目標未達に終わる可能性もある。

しかし、重要なのは、chocoZAPビジネスがすでに構造的に黒字転換しており、裁量的支出(広告宣伝費など)の削減によって、いつでも大幅な黒字を計上できる点である。仮に第4四半期で60億円以上の営業黒字を達成すれば、2026年3月期の営業利益300億円という中期経営改革目標も現実味を帯びてくる。

営業利益目標2026年3月期300億円、2027年3月期400億円の達成ができれば、2018年3月期の過去最高営業利益117.8億円を大きく超える

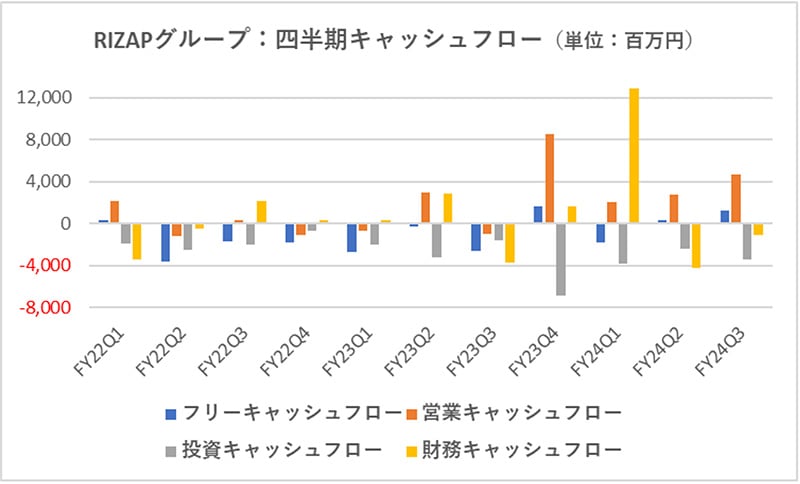

キャッシュフローも、営業キャッシュフローは2024年3月期第4四半期に80億円を超える黒字(2024年3月期通期は98億円の黒字)を記録するなど、4四半期連続で黒字を維持し、フリーキャッシュフローも2四半期連続で黒字となっている。

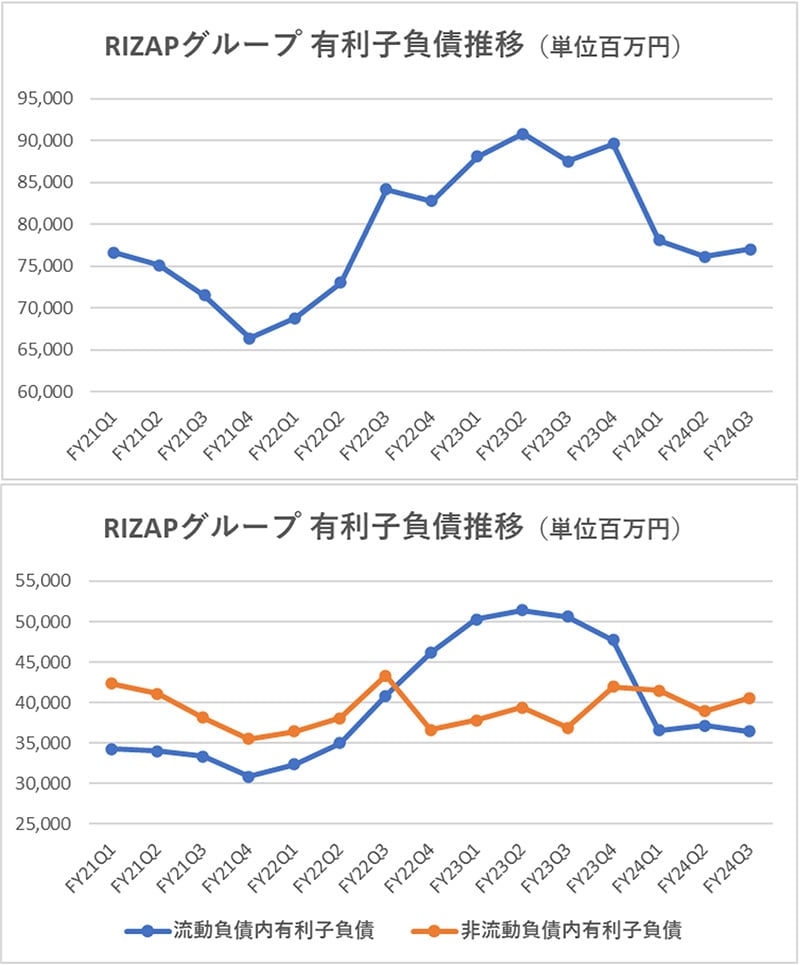

加えて、RIZAPグループは、SOMPOホールディングスと、健康・フィットネス分野での連携強化を目的とした資本業務提携を2024年6月に発表し、SOMPOホールディングスから計300億円の出資を受けている。これにより、手元資金に厚みが生じたことから、有利子負債の減少を通じ、最終利益の圧迫要因になっていた金利負担の軽減が今後期待できる(ピーク時から有利子負債はすでに約140億円減っている)。

ファクトシートおよび決算短信より作成上図は「流動負債」「非流動負債」の有利子負債の合計値 支払利息の軽減は営業損益ではなく、税引前利益に影響を与える項目