RIZAPグループ株式会社HPより

(前回:RIZAPグループの逆襲②:chocoZAPの強み「競合優位性・将来性」)

2025年3月期通期業績については、目標までの乖離があるため、決して楽観はしていないが悲観もしていない。長期投資という視点に立てば、強気姿勢継続である。

2025年3月期第3四半期終了時点の達成率は以下の通りである。

単位:百万円

1年の4分の3が終了した時点で、営業利益の達成率2.9%、税引前利益と当期利益に関しては50億円以上も乖離している。進捗率だけを考えれば達成はあり得ない。しかし、決算資料をよく見ると大きく悲観する必要はないはずだ。

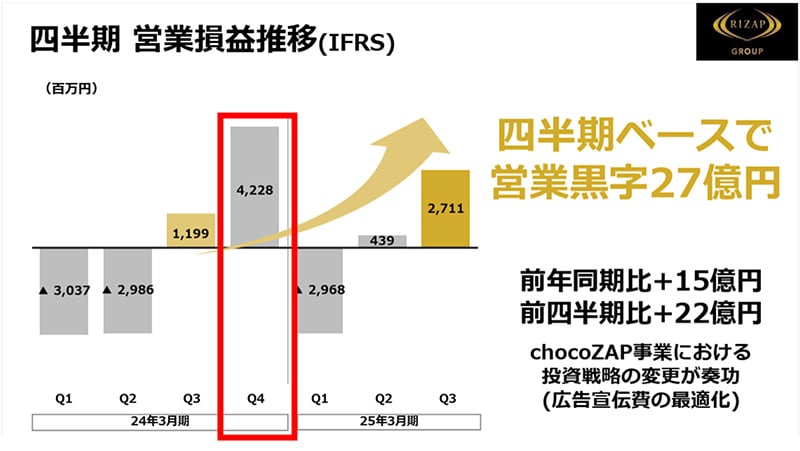

2024年3月期第4四半期の営業利益は大きくジャンプし、42億円をたたき出している。これと同様のことが今期も期待できる。

2025年3月期第3四半期決算補足資料 P7より抜粋

RIZAPグループは第4四半期に売上が集中するような企業ではない。それにもかかわらず、第4四半期になぜ営業損益が大きく改善できるのか。

まず「chocoZAPは構造的に黒字転換したビジネス」と認識する必要がある。営業赤字になるのは先行投資によって販売管理費が膨らむからであって、ビジネスの苦境が原因ではない。

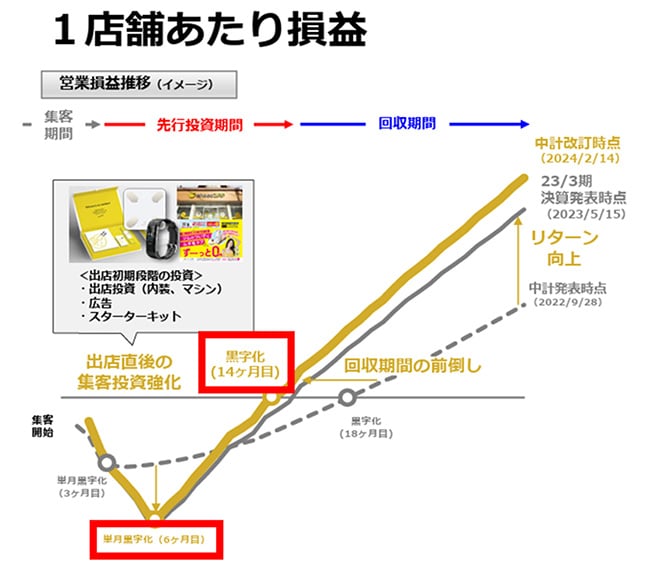

以前も記載をしたが、chocoZAPは開店後6カ月でほとんどの店舗が単月黒字化を達成し、累積投資の回収期間は14ヶ月とされており、投資回収までの期間が極めて短い。

2024年3月期決算説明会 P28より抜粋

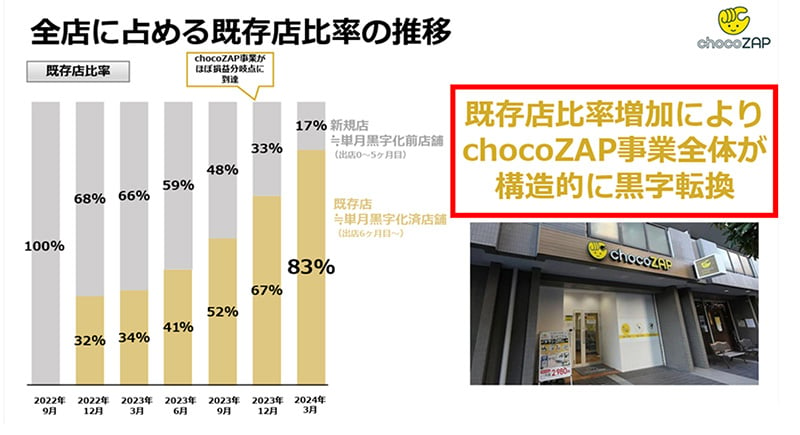

さらに、既存店の比率は期を追うごとに上昇し、利益構造の安定化につながっていると考えられる。以下は2024年3月時点のデータだが、今期は新規出店ペースを抑えているため、既存店の比率はさらに高まっている(2024年6月時点で86%)。

2024年3月期決算説明会 P29より抜粋

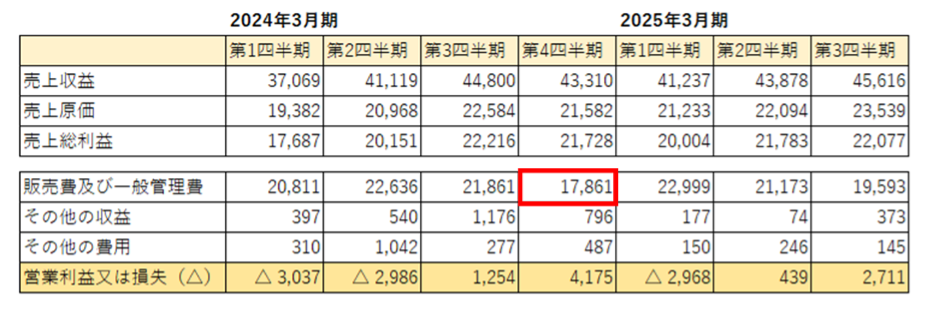

そして、以下は各四半期の数値であるが、2024年3月期第4四半期は販売管理費が大きく減っていることがわかる(例えば第3四半期との比較では40億円減少)。

ファクトシートおよび決算短信より作成