最後に、企業の固定資本減耗 対GDP比について国際比較してみましょう。

図5 固定資本減耗 対GDP比 非金融法人企業 2022年OECD Data Explorerより

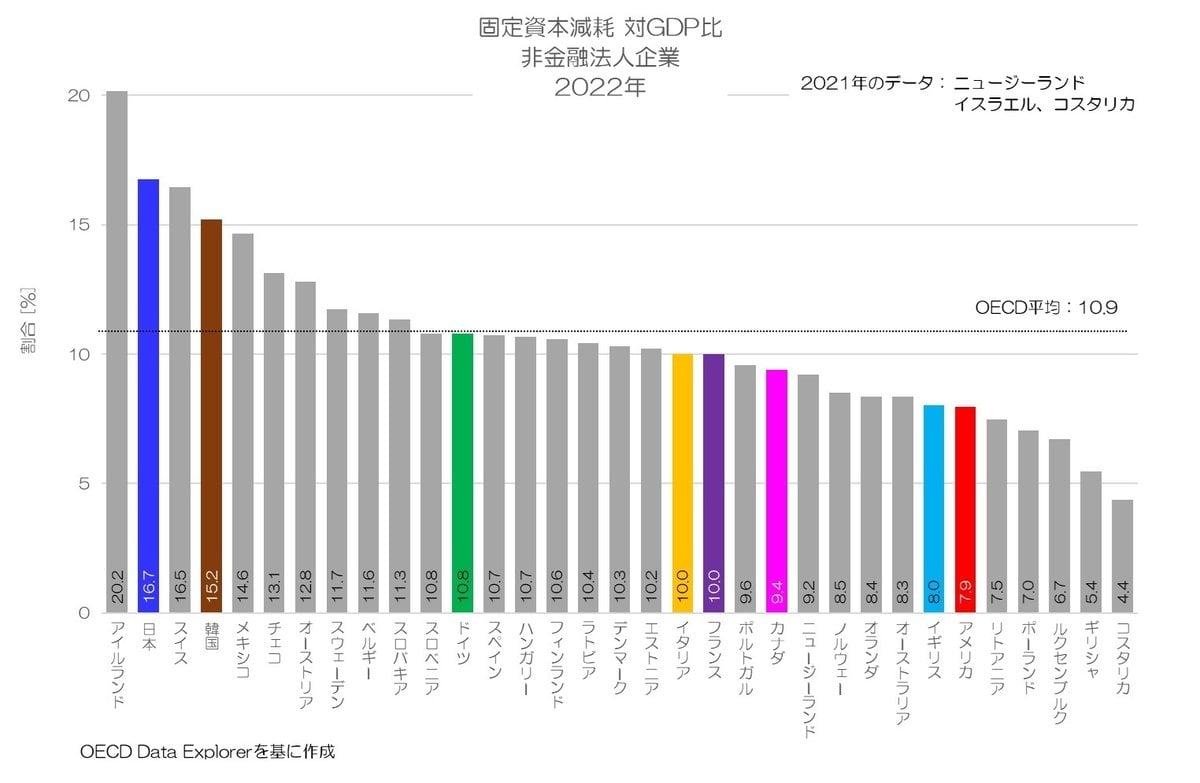

図5が企業の固定資本減耗 対GDP比について2022年の国際比較です。

1位のアイルランドは20%を超えていますが、日本は16.7%でOECD36か国中2位の水準となります。

稼ぎ出す付加価値であるGDPのうち、企業部門の固定資本減耗がこれだけの割合を占めているという事になります。

固定資本減耗はGDP分配面の1要素ですので、GDPから固定資本減耗を除いた所得が、それぞれ家計、企業、政府に分配されます。

固定資本減耗の割合が高いという事は、それだけ分配が目減りする事を意味しますね。

他のG7各国は10%前後で、日本よりもかなり低い水準という事がわかります。

特にイギリスとアメリカは8%程度で、先進国の中でも下位です。

GDPに対して、企業の投資の割合がそれほど大きくないという事になります。

6. 企業の固定資本減耗の特徴

今回は、企業の固定資本減耗について人口1人あたりのドル換算値と、対GDP比をご紹介しました。

日本企業は投資(総固定資本形成)が相対的に多いので、固定資本減耗も同様に多いという事が確認できました。

投資をすれば必ずその減価償却費が発生し、企業経営の負担が増えます。

投資によって、その負担以上の付加価値が増えなければ企業経営は苦しくなりますね。

日本の場合は投資が多い割に付加価値が増えていないため、負担も大きい状況が続いているという事になります。

高付加価値化(高機能・高単価)ではなく、より安く大量に生産するための投資が多いのかもしれません。

数量が増えても、価格が安くなれば、付加価値(数量x価格)は増えません。

物価が下がり、名目GDPが増えず、実質GDPは成長してきた経緯とも符合するのではないでしょうか。