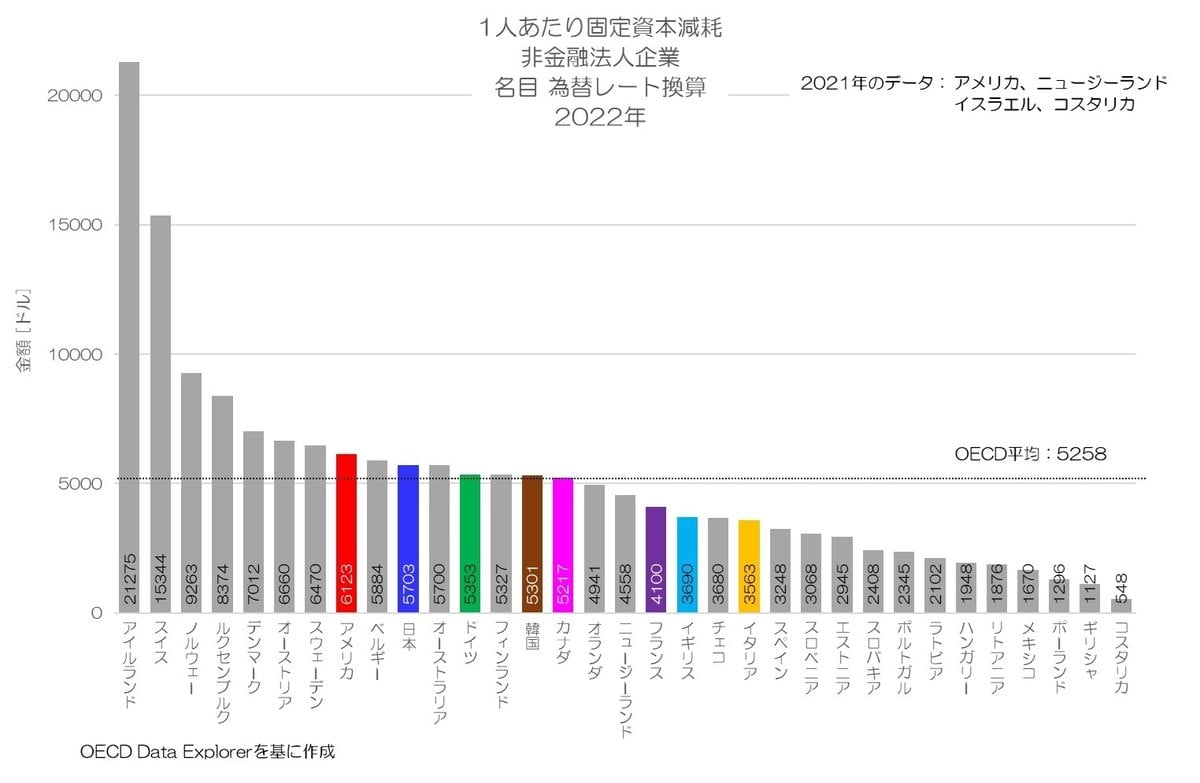

つづいて、企業の1人あたり固定資本減耗について国際比較してみましょう。

図3 1人あたり固定資本減耗 非金融法人企業 名目 為替レート換算 2022年OECD Data Explorerより

図3は企業の1人あたり固定資本減耗(為替レート換算値)について、2022年の国際比較です。

日本は5,703ドルでOECD36か国中10番目の水準、G7ではアメリカに次いで2番目です。

急激な経済拡大中のアイルランドは、固定資本減耗の水準も極端に高いようです。

スイス、ノルウェー、ルクセンブルク、デンマークなど経済水準が高く人口の少ない国が上位を占めます。

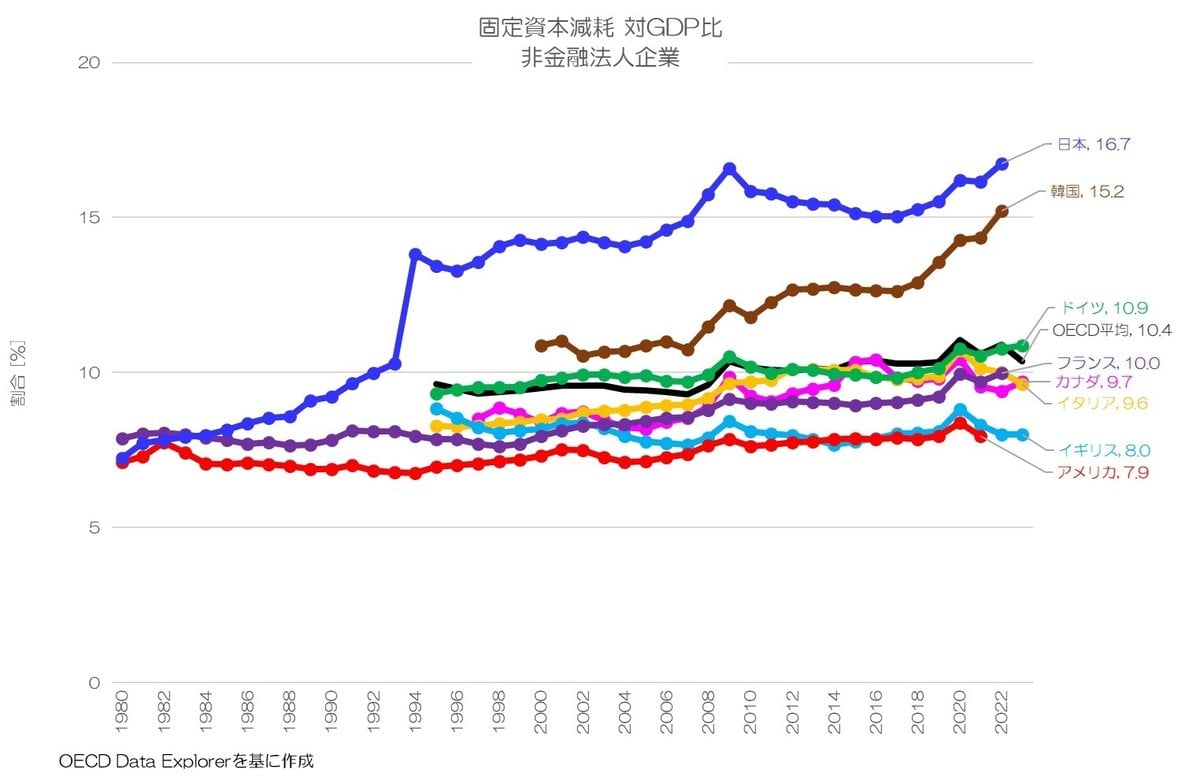

4. 固定資本減耗 対GDP比の推移

つづいて、各国の経済規模に対する減耗の水準として、対GDP比について計算してみます。

企業の固定資本減耗 対GDP比 = 企業の固定資本減耗 ÷ GDP x 100

図4 固定資本減耗 対GDP比 非金融法人企業OECD Data Explorerより

図4が企業の固定資本減耗 対GDP比の推移です。

日本(青)は非常に高い水準が続いている事になります。

1994年の改定時に一段高くなっていますが、裏を返せばそれ以前の水準は本来さらに高かったのかもしれません。

他の主要先進国は7~10%くらいですが、日本は10%以上でやや上昇傾向です。

韓国も上昇傾向となっていて、近年では日本に近い水準となっています。

企業経営をしているとわかりますが、固定資産の減価償却費は非常に大きな負担です。

日本企業は前回見たように投資(総固定資本形成)が多いですが、その分だけ固定資本減耗も多いという事になります。

つまり、それだけ付加価値を稼がなければ、利益が圧迫され、人件費圧縮への動機が強まりますね。

失われた30年は、人件費が上がらなかった事と強く関係していると思いますが、その背景には企業の投資規模が相対的に過剰だったという側面もあるのかもしれません。