sesame/iStock

企業の減価償却費に相当する固定資本減耗について国際比較してみます。

1. 企業の固定資本減耗

前回は、企業の投資である総固定資本形成について人口1人あたりのドル換算値と対GDP比で国際比較してみました。

今回は、減価償却費に相当する固定資本減耗について同様に国際比較してみます。

固定資本減耗は、機械・設備や施設など固定資産の劣化などによる減価分となります。

固定資産残高が多いほど固定資本減耗も増え、企業経営としては負担が増えることになります。

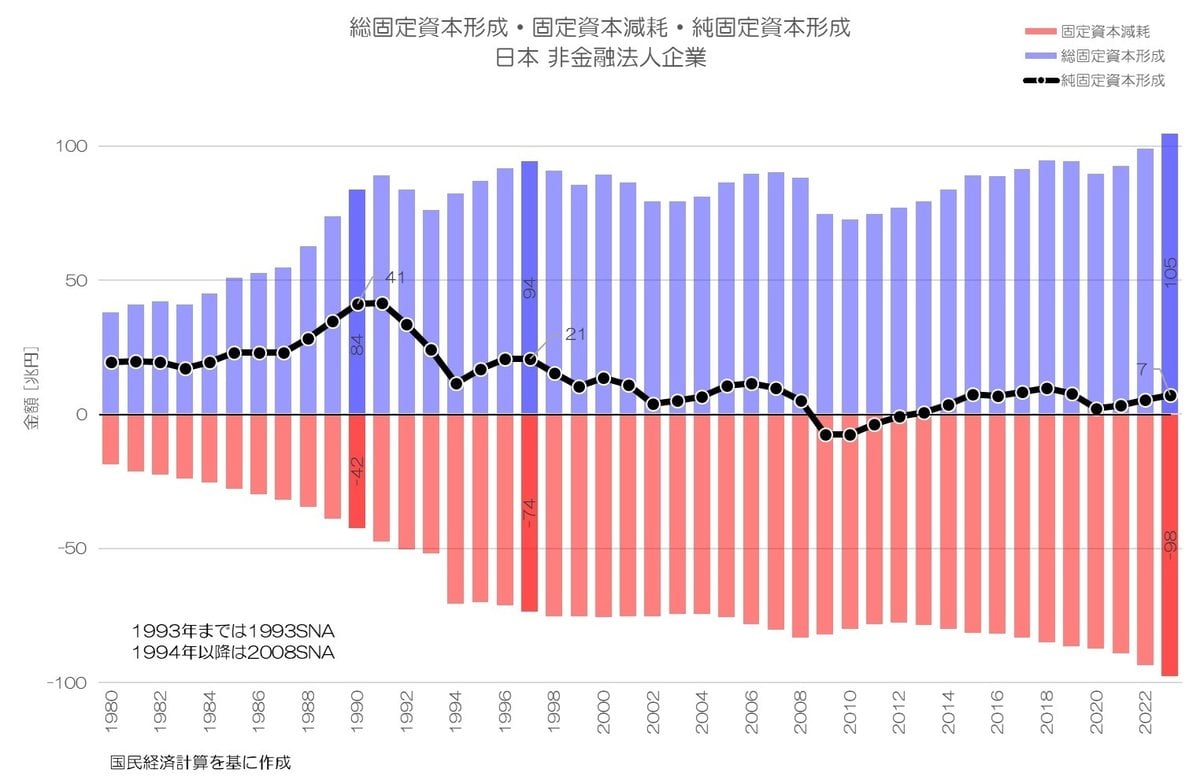

図1 総固定資本形成・固定資本減耗・純固定資本形成 日本 非金融法人企業国民経済計算より

図1は日本企業の総固定資本形成、固定資本減耗とその正味の純固定資本形成の推移です。

日本企業の総固定資本形成はアップダウンしつつ停滞傾向が続きましたが、固定資本減耗は緩やかに増え続けています。

1994年に急激に増えているのは、SNA2008への改定によるもので、これまでカウントしていない項目が増えたか、評価方法の変更などの影響によるものと思われます。

1993年以前は、現在の評価方法からすると、いくぶんか低く見積もっていた事になりそうです。

2. 1人あたり固定資本減耗の推移

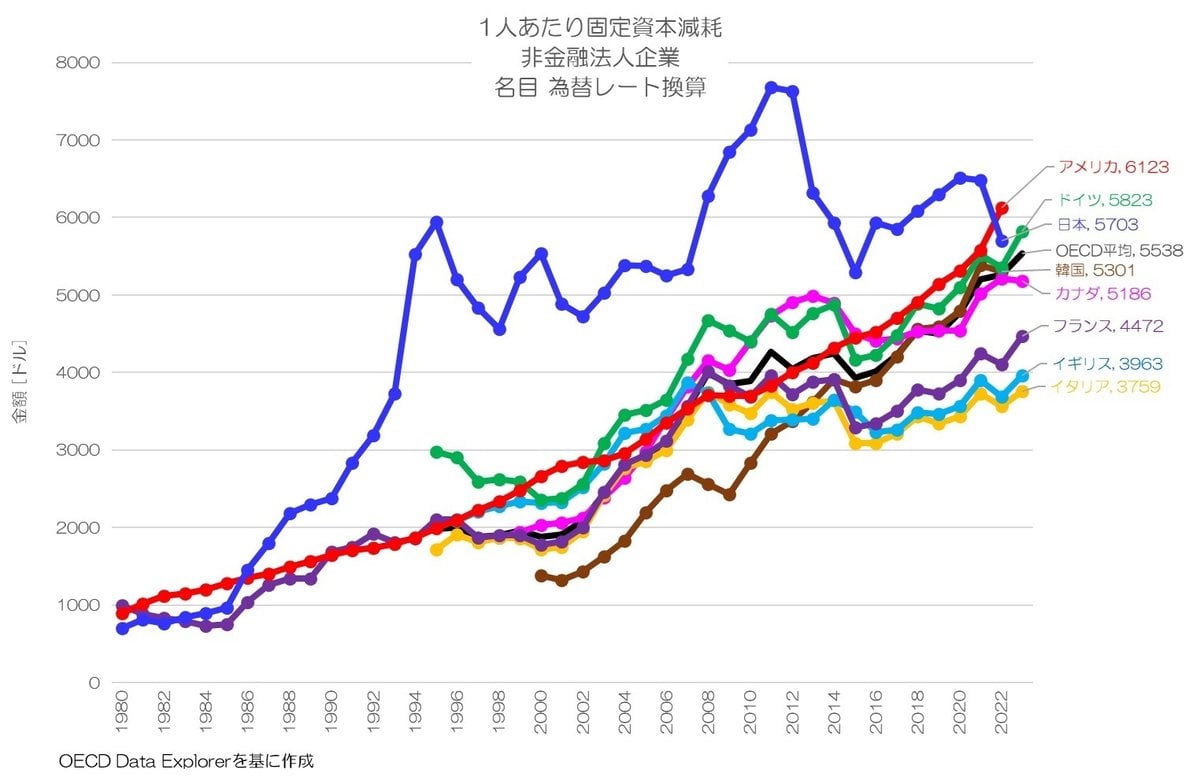

まずは企業の固定資本減耗の国際比較として、人口1人あたりのドル換算値を見てみましょう。

企業の1人あたり固定資本減耗 = 企業の固定資本減耗 ÷ 人口

図2 1人あり固定資本減耗 非金融法人企業 名目 為替レート換算OECD Data Explorerより

図2は企業の1人あたり固定資本減耗(為替レート換算値)の推移です。

前回の総固定資本形成同様に、固定資本減耗も日本の水準が突出した状況が続いたようです。

日本が横ばい傾向なのに対して、他国は増加傾向となっていてその差は縮まっています。

2022年はアメリカが日本を上回っていますが、日本の水準はまだ高い方となっています。

当然ですが、投資が多い国ほど固定資本減耗の水準も高いという事になります。