今の自動車産業を取り巻く環境は、EV化が始まり、その背景には環境破壊につながる炭素の存在がある。過剰な炭素は環境破壊につながるとして、多くの国がパリ協定で2050年カーボンニュートラル社会を目指している。

そのため自動車はエンジン車からEV、電動車への移行が始まり、100年に一度の大変革時代が到来していると言われているわけだ。それと同時多発的に自動運転やAIの進化などにより、EVだからできる領域が拡大し、IVIやAD/ADAS、そしてソフトウェア開発が進んでいるのが今だ。

そうした現状で、EVのキーになるバッテリーについて、電池産業の大手AESCから話を聞くことができたので、お伝えしていこう。

自動車の動向

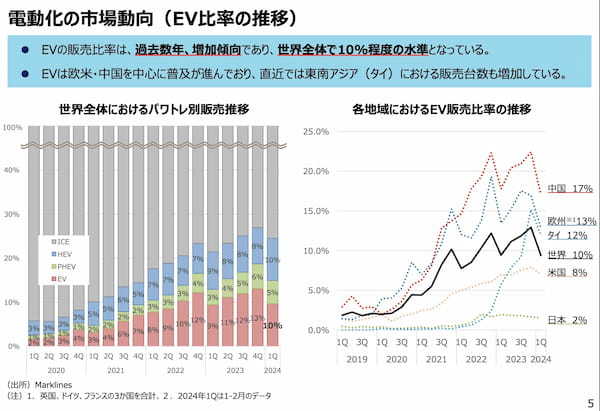

まずは自動車産業の動向では、脱炭素の動きとして日本は2035年に販売目標を電動車率100%とし、アメリカの販売目標は2030年までにEV、PHEV、FCEVを50%、欧州は2035年までにCO2排出100%減、そして中国は2027年までに45%をNEV(新エネルギー車≒EVとPHEV、FCEV)といった目標を置いている。

もっともアメリカはトランプ政権になって、IRAの撤廃(EV購入補助金などEV関連助成政策)、パリ協定からの脱退を大統領令で行なっており、さらに地下資源の採掘を推奨する動きも見せているので、不透明になってきている。また欧州ではウクライナ戦争によって、経済の失速がおこり、特にドイツでは電気代の高騰、EV補助金の終了などでEVの販売台数は踊り場と言われているわけだ。

EVの失速、踊り場と言われていても長い目で見れば、一時的な減速とみることができ、長期的には成長を継続すると考えられる。つまり、電池事業の課題としては、このあと説明するサプライチェーンが中国に大きく依存している現状と、経済安全保障の観点から自国第一主義に走っているのが今だ。そしてEVの踊り場の現状と、トランプ政権によりEVの成長が鈍化する可能性も出てきたというわけだ。

反面、PHEVの燃費の良さがグローバルで注目され、近視眼的には販売台数は伸びていくことが予想できる。またAIの発展による電力需要の増加もあり、アメリカ、中国を中心にデータセンターにおける定置型蓄電池が伸びることが予測できる。また材料では経済性、技術、サプライチェーンのリスクの低さからLFPバッテリーも成長することが見込まれているのだ。

AESCの沿革

こうした状況下でAESCはどのような事業展開をしていくのか。まずAESCの概略だが2007年にニッサンが51%、NECが49%出資してAutomotive Energy Supply Corporationとしてスタートしている。2012年からはニッサン・リーフに車載用電池の供給を開始している。2019年に中国の風力発電では世界シェアNo1のエンビジョングループの傘下に加わっている。現在は複数企業からの出資があり、比率は変化しているという。そのため本社は日本の横浜に置かれているのだ。*現在(2025年)の社名は、オートモーティブ以外にも事業拡大しているため頭文字ではなく純粋にAESC社としている。

工場は座間工場や相模原工場、英国サンダーランド工場、米国スマーナ工場、そして中国に3拠点というグローバル企業で、この工場配置は地産地消をコンセプトに、OEの生産工場の近くにバッテリー工場を建設し、納品するスタイルで、今後AESCは工場の拡大と製造する電池量の増産を始めているのだ。