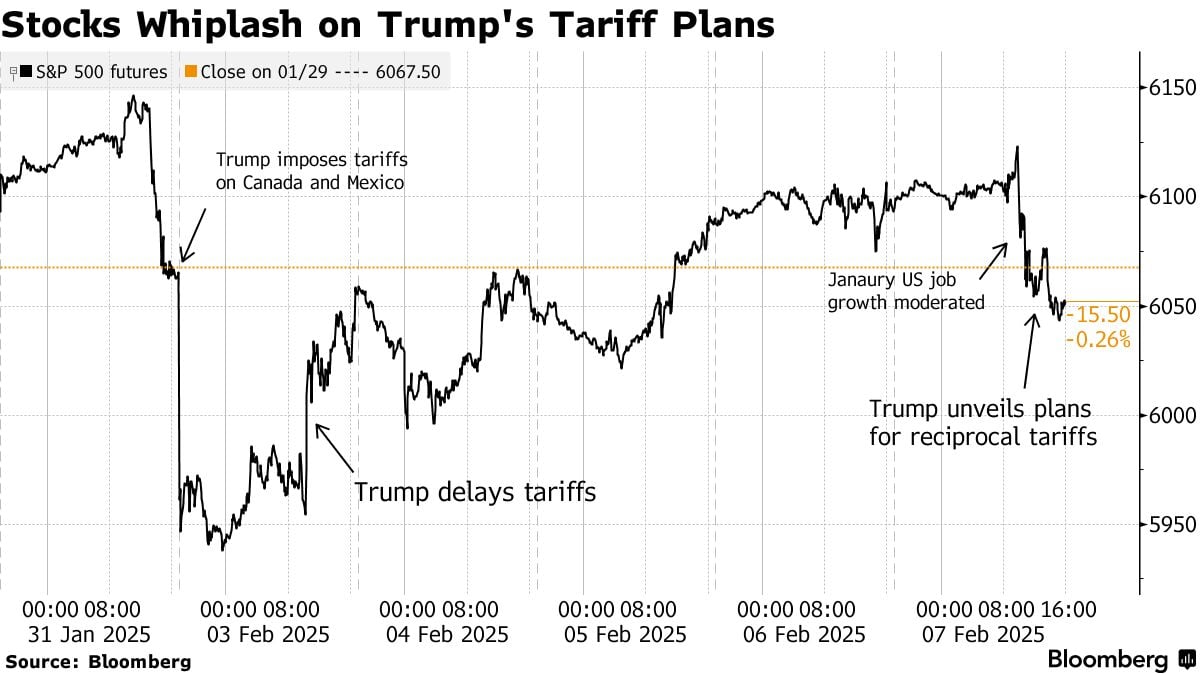

今度は関税関連のヘッドラインに翻弄された、やたらと長い1週間となった。

先週末からトランプ政権がメキシコ、カナダ、中国への関税発動を早々と決め、それらの国々も対抗措置を講じたため、またしても月曜は大幅下落で始まった。もっとも月曜中にはメキシコ、カナダの両国への関税発動を1ヶ月遅らせると発表したため月曜はボトムから大きく戻した。

ただ中国への関税については発動まで放置されたため、タイムリミットの火曜0時に一度はリスクオフになりかけた。決算はアルファベット、アマゾンに加えてAMDも大滑りしたが、指数には悪影響を与えなかった。

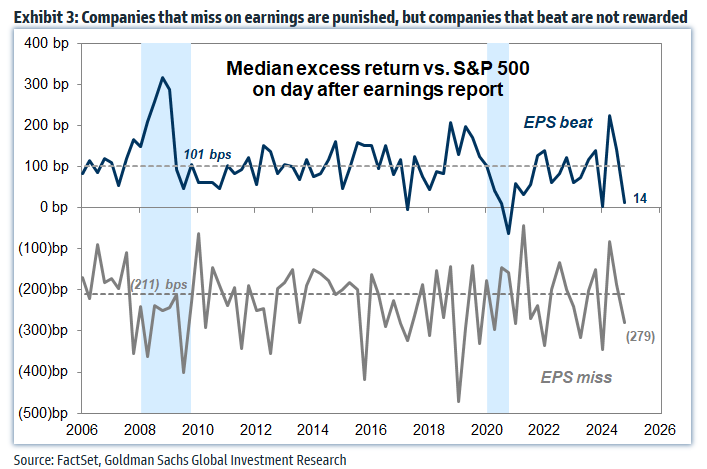

期待値が高いからか、EPSでビートしても売上げやガイダンスに不満が残れば大して上がらない決算期になった。ミスはしっかり罰せられている。

国債金利は恐らくタームプレミアムの再縮小で4.5割れまで低下している。発射台が下がって来たため、1月と違って雇用統計がやや強めに出ても2022年的なリスクオフには繋がらなかった。とはいえミシガン大消費者信頼感指数をきっかけにヘッジが入り始め金曜は寄り天となり、引けまで売り込まれた。

先週の記事で「6120は日次レジスタンスとなる。(それが)近い間は売り場となり得る」「週末は何があるのか分からない実感が戻ってきたため、今後も毎週金曜はヘッジ優勢になりやすいかもしれない」としていたが、「金曜の寄り付きで6120に近付いた」と二つ重なった場面でヘッジが入りやすいのは簡単に読めただろう。

今後も金曜にヘッジが入りやすいと学習する市場参加者は増えると思われるし、ミシガン大消費者信頼感指数のインフレ期待は意味のない経済指標であるが、この指標へのリアクションも碌でもないものになると思っておいた方がよさそうである。

2週目以降はCPIや小売売上高のような、どちらかというと金利上昇のきっかけになりそうな指標が並ぶが、発射台が低いのでアンチ・ゴルディロックスにはあまりならないだろう。