しかし、増産・技術革新には一定の時間がかかる。そのため、関税を発動したカナダとメキシコからの原油輸入を代替するため、サウジアラビアなどOPEC諸国に一定量の購入を保障し、増産を依頼することが考えられる。何しろOPEC諸国は増産したくてたまらないのだ。しかもOPEC諸国には十分な供給余力があり、輸入実績もある(以下青枠)。

※ 米国は原油の60%をカナダから10%をメキシコから輸入している。

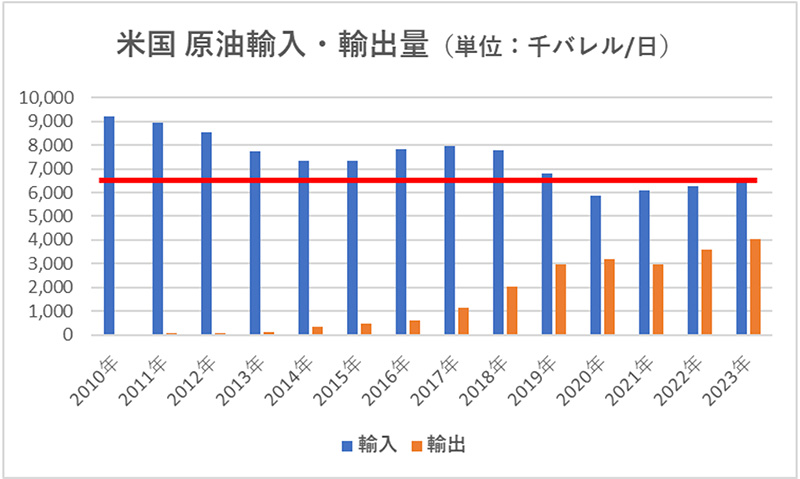

前回も述べたが、OPEC諸国の生産余剰能力は約577万バレル/日である。一方、2023年時点で、米国の原油の輸入は約650万バレル/日だ。カナダ・メキシコからの輸入の半分が仮に置き換わった場合、OPEC諸国にとって約230万バレル/日の追加需要が発生する。またシェア低下から原油価格に与える影響力の低下を危惧することもなくなる。まさにOPEC諸国には「渡りに船」だ。

サウジアラビアを代表とするOPEC諸国から一定量の原油購入を約束する代わりに増産を要求する。トランプ大統領が好むこの「ディール」が成立すれば、関税で自国産業を保護しながら、国際市場における原油取引価格を下げられる可能性がある。

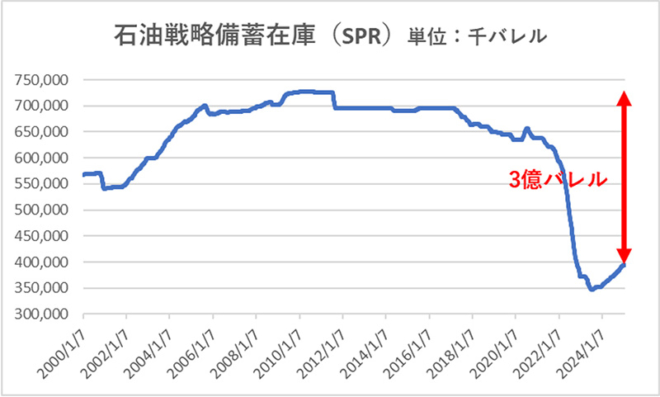

また、ウクライナ侵攻後に減少した石油の戦略備蓄を上限まで補充し、米国内の石油関係者が安心して投資できる環境を整えると同時に、市場の急激な価格上昇時には備蓄を一時的に放出し、価格安定を図るだろう。

※ ただし、戦略備蓄には受け入れ能力の限界があり、急な在庫増加は難しい。また在庫の上限もあるため、大きな需要増は期待しにくい。

そして、ウクライナ支援を大幅に縮小する一方で、原油価格の下落によって窮地に陥ったロシアに停戦を迫る。仮に停戦が成立すれば地政学リスクの低下から原油価格はさらに下がる。停戦の見返りにロシアの国際市場への早期復帰すら容認するかもしれない。そうすれば原油価格はもう一段大幅に下落するはずだ。

原油価格が下がるとCPI(エネルギー)が下がり、CPI(エネルギー)が下がるとCPI全体も下がりやすくなる。